«Hay décadas en las que no pasa nada y semanas en las que pasan décadas». La famosa frase de Lenin bien podría haberse escrito esta semana.

En una reciente entrevista con Fox Business, Howard Lutnick (secretario de Comercio, y hoy «poli bueno») anunció una posible desgravación arancelaria para Canadá y México a partir del miércoles. Estas declaraciones vienen después de la imposición de aranceles del 25% a ambos países. Lutnick expresó cierto optimismo sobre un acuerdo a largo plazo —más allá de una simple pausa— y sugiriere que las tarifas podrían ajustarse a un nivel intermedio, sin eliminarse por completo. Además, ¡qué sorpresa!, destacó que las amenazas de Trump son una estrategia de negociación y cree que la cifra podría ser inferior al 25%, valorando los esfuerzos de Canadá y México para fortalecer la seguridad fronteriza con EE.UU.

En cambio, Trump («poli malo») fue mucho más duro en su discurso al Congreso. Criticó a Canadá y México por sus grandes déficits comerciales con EE.UU. y sus esfuerzos insuficientes contra el fentanilo. Reafirmó la fecha del 2 de abril para aranceles recíprocos y amenazó con responder a barreras no arancelarias. Anunció tarifas del 25% a la madera y el cobre, siendo la primera vez que especifica sobre estos productos, y aceptó el posible impacto económico que pueden tener estas medidas a corto plazo. También agradeció la carta de Zelenski, aunque no hizo alusión a un acuerdo ni a volver a enviar material a Ucrania, y adelantó medidas para impulsar la producción de minerales críticos y tierras raras. Y, por si fuera poco, reiteró las ambiciones sobre Groenlandia y el canal de Panamá.

Pero una de las noticias del año vino de nuestra región. A raíz de los últimos acontecimientos, el sentimiento bélico crece en Europa Occidental. La presidenta de la Comisión Europea, Von der Leyen, lo ha llamado una «era de rearme». Para Trump, la paz implica un alto el fuego seguido de negociaciones; para Europa, significa más apoyo a Ucrania sin concesiones territoriales. Sin el respaldo de EE.UU., Europa requiere de mejoras militares significativas: 300.000 efectivos, miles de vehículos y armas y entre 125.000 y 250.000 millones de euros anuales. Esto exigirá ajustes fiscales y reformas, como sistemas de compra conjuntos y un mando unificado. Sin embargo, la resistencia política a ceder control militar nacional puede ser un obstáculo. Ayer, la Unión Europea propuso 150.000 millones en préstamos y 650.000 millones en gasto nacional de defensa para contrarrestar la retirada de seguridad de EE.UU. A pesar de la oposición de Hungría, el plan podría movilizar 800.000 millones, motivo del fuerte impulso de las acciones defensa y del euro. Oddo prevé un crecimiento del 31,5% anual (2024-2030) del sector, frente al 10,5% anterior.

En Alemania, los Partidos de la Unión (CDU/CSU) y el SPD acordaron aumentar el gasto en defensa e infraestructura, proponiendo un fondo de 500.000 millones en diez años, eximir el gasto en defensa (más de un 1% del PIB) del freno de deuda y elevar el déficit estatal al 0,35% del PIB. Las medidas, que se votarán la próxima semana con la mayoría actual, requieren el apoyo de Los Verdes para enmiendas constitucionales. El gasto en defensa podría superar el 3% del PIB.

Entre tanta noticia, las bolsas subieron tras la débil sesión del martes. Mejor Europa (Euro Stoxx 50 1,85%, DAX +3,38%, Ibex 35 +1,40%) que Estados Unidos (S&P 500 1,12%, Nasdaq 1,46%, Dow Jones 1,14%). Por sectores, brillaron materiales e industriales. El precio de los bonos, en cambio, cayó con fuerza. El rendimiento del diez años alemán llegó al 2,8%, mientras el estadounidense recuperó el 4,30%. Además, el euro se apreció respecto al dólar (1,08), con un incremento del 4% en lo que va de marzo.

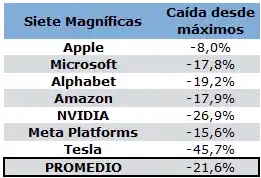

Las grandes tecnológicas no están viviendo su mejor inicio de año. A pesar del rebote de ayer, siguen en negativo en lo que va de 2025. Solo en el comienzo de 2022 y 2016 tuvieron un desempeño peor en la última década:

Fuente: Bloomberg, elaboración Tressis.

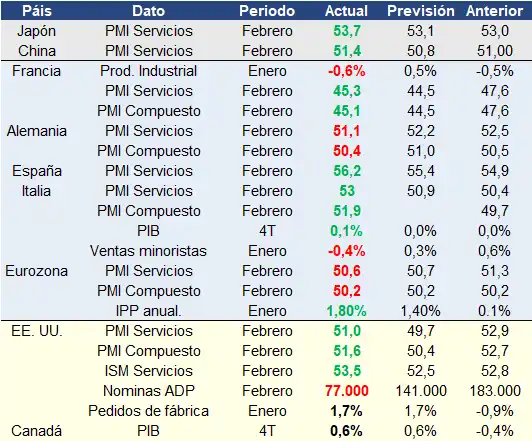

También tuvimos un buen atracón de datos macroeconómicos. La actividad del sector servicios mejoró en prácticamente todo el mundo, salvo en Alemania. Destacan los buenos datos de España, Italia y Japón. Por la parte negativa, en Europa, la producción industrial de Francia y las ventas minoristas de Italia mostraban la debilidad de la región; y en Estados Unidos, el dato de nóminas de ADP estuvo muy por debajo de lo esperado.

Fuente: Factset, elaboración Tressis.

Hoy tendremos datos de construcción y ventas minoristas en Europa, así como subsidios por desempleo y balanza comercial en Estados Unidos. Además, conoceremos la decisión del Banco Central Europeo sobre los tipos de interés. El mercado espera una bajada de 25 puntos básicos.

Feliz jueves.