BLOG

¡Esto va a toda mecha!

Compartir

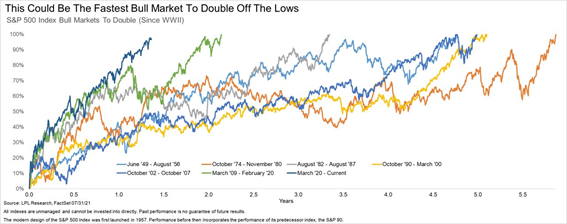

Es la recuperación más rápida de la historia, tendríamos que remontarnos a la Gran Recesión, que comenzó en 2008, para ver algo parecido y le costó dos años realizar el mismo movimiento.

No es de extrañar que tras seis meses consecutivos de subidas para el S&P 500 «el calendario» se presente como una potencial preocupación para los inversores. Sobre todo, cuando la temporada de resultados empresariales del segundo trimestre está siendo, en líneas generales, impresionante y hay que buscar otros motivos por los que inquietarse.

Históricamente los meses de agosto y septiembre son los más débiles del año. Además, durante los años postelectorales, agosto ha sido bastante pobre, solo febrero ha tenido un comportamiento promedio peor. En cuanto a septiembre, sin duda, el peor. Tanto si lo miramos en año postelectoral como a 10 años, 20 o incluso 70 años. Solo son estadísticas, ¿qué nos depara el futuro? Veremos.

Buen día ayer para los índices europeos, aunque el selectivo alemán se quedó rezagado por la caída, de casi un 8%, de las acciones de Allianz. La aseguradora anunció que el Departamento de Justicia de EE.UU. ha iniciado una investigación sobre los Fondos Alfa Estructurados de la compañía (unos vehículos de inversión que arrojaron enormes pérdidas al inicio de la crisis de la COVID). La compañía afirmó que existe un riesgo relevante de que los asuntos relacionados con estos fondos «puedan tener un impacto material en los resultados financieros futuros del Grupo Allianz».

En Estados Unidos, el índice de semiconductores de Filadelfia subió un 0,62%, superando las ganancias del 0,06% del tecnológico general Nasdaq Composite, después de que el fabricante de chips ON Semiconductores reportara unas sólidas ganancias en este segundo trimestre y una guía optimista para los próximos. La compañía señalaba cómo se estaba acelerando la demanda para los estratégicos mercados finales automotriz e industrial, en medio de la escasez global de chips.

En la vertiente macro, el índice ISM manufacturero de julio y los informes de gastos de construcción de junio no cumplieron con las expectativas. Unos datos que, para algunos, son un indicador de que cada vez está más cerca del punto máximo en tasas de crecimiento e inflación. Esto impulsó el repunte de los precios de los bonos del Tesoro a largo plazo y una caída en sus rentabilidades hasta el 1,174% para la referencia a 10 años. Para otros, sin embargo, la conclusión clave del informe es el reconocimiento de que los fabricantes y proveedores continúan luchando para satisfacer los crecientes niveles de demanda, pero se enfrentan a muchos escollos por el camino, entre los que se incluyen: tiempos récord de entrega, escasez de materiales básicos, dificultades de transporte, absentismo de los trabajadores e incluso dificultades para ocupar puestos de trabajo.

Feliz jornada.

Directora de Renta Variable

Contenido relacionado