BLOG

España lidera la clasificación de inflación entre los países referentes de la Unión Europea

Compartir

La inflación no da tregua, al menos de momento. El IPC estadounidense se situó en el 9,1% anual, por encima del 8,8% esperado y del 8,6% que se marcó en mayo. Esta aceleración supone registrar, de nuevo, máximos de cuatro décadas. Es cierto que desde la Administración Biden trataron de adelantarse al dato advirtiendo que sería muy elevado, pero también avisando de que la reciente caída en los precios de las materias primas nos daría un respiro los próximos meses. Tampoco parece que el mercado de compraventa de automóviles y viviendas se encuentre en su mejor momento; de hecho estamos empezando a ver cómo cae la demanda.

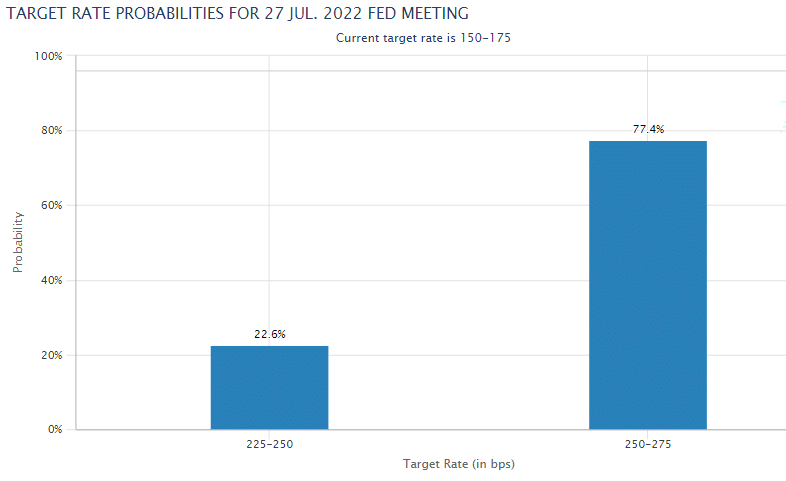

La primera derivada es que a mayor inflación más agresividad por parte de la Reserva Federal. Raphael Bostic, presidente de la Reserva Federal de Atlanta, aseguró que la situación podría requerir un aumento de 100 puntos básicos en la reunión de este mes. El mercado no tardó en poner esto en precio y las probabilidades estarían ahora mismo en el 77,4% para 100 puntos básicos y 22,6% para 75.

Fuente: CME Group

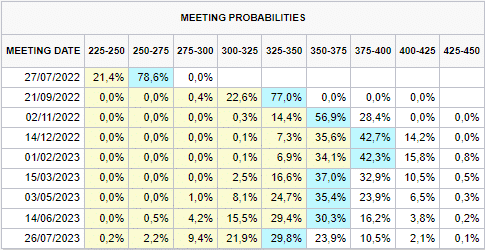

Si observamos la última tabla, vemos que los tipos de interés en EE.UU. podrían finalizar 2022 entre el 3,5% y el 4%. Es francamente increíble cómo puede cambiar el panorama en apenas seis meses.

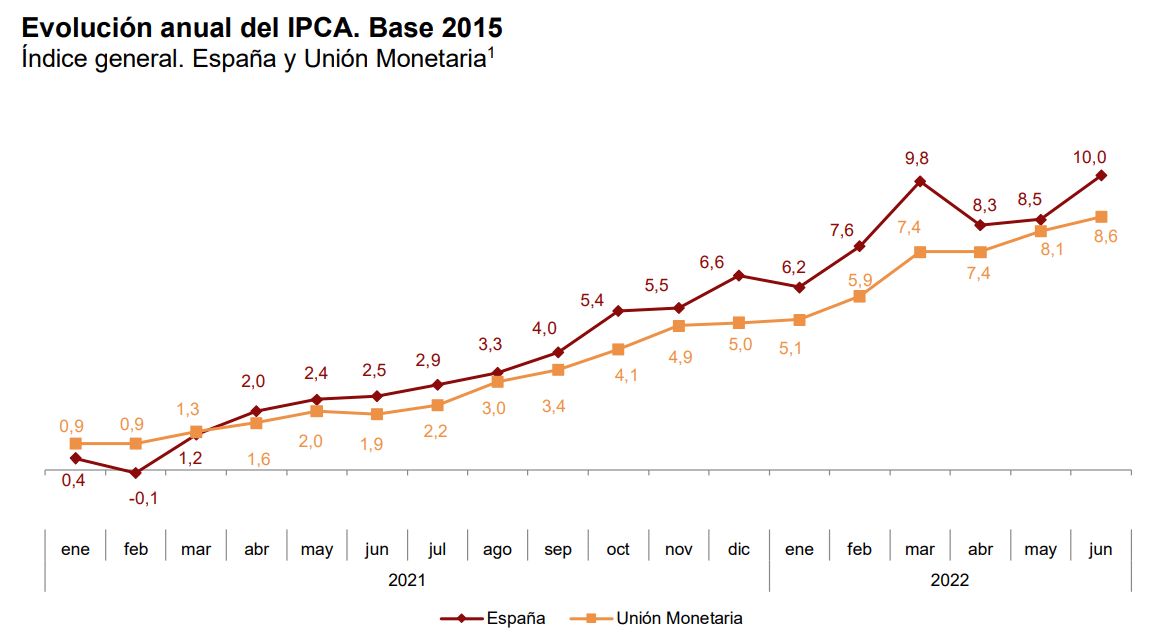

En Europa, la tónica es bastante similar, con el aliciente de que España lidera la clasificación de inflación entre los países referentes de la Unión Europea. Un 10,2% frente al 5,8% de Francia o al 7,6% de Alemania. Vamos a crecer menos y tenemos la mayor inflación, pero lo vamos a arreglar con un impuesto a los resultados de las entidades bancarias. O a las eléctricas. O a los supermercados. El intervencionismo genera más intervencionismo, da igual cuando lean esto.

Fuente: INE

Las bolsas estadounidenses no tardaron en reaccionar a la baja tras el dato de inflación, si bien los ánimos se fueron calmando conforme avanzaba la tarde. El mercado ya ha ajustado bastante bien las valoraciones a un escenario con tipos al 3-3,5%, pero todavía no hemos empezado a ver un aluvión de revisiones a la baja en los resultados empresariales. Algo que ocurre en mercados bajistas y suele ser el preludio de períodos recesivos. Por ello, los resultados empresariales del segundo trimestre de 2022 —que comienzan oficiosamente hoy con la publicación de JP Morgan y Morgan Stanley— se antojan vitales de cara a pensar en una posible recuperación. Por soñar que no quede.

Feliz jueves.

Analista

Contenido relacionado