BLOG

Las elecciones norteamericanas y la Fed marcarán el ritmo de la semana

Compartir

Por fin ha llegado el día de las tan esperadas elecciones en Estados Unidos, pero sobre el mercado sobrevuelan dos grandes dudas. La primera es que no ha habido cambios sustanciales en las encuestas, que siguen apuntando a un resultado ajustado entre los candidatos, lo que deja abiertos todos los escenarios. Y la segunda es cuándo se conocerán los resultados, dado lo ajustados que parece que van a ser y los procesos de recuento. Ambas incógnitas pueden mover la balanza de los mercados financieros hacia un lado u otro.

Los bancos centrales continúan más preocupados por el crecimiento que por la inflación, que al parecer podría estar alcanzando los niveles objetivo. Para la reunión de la Reserva Federal, que termina el jueves, se espera que el tipo de interés se reduzca en 25 p.b. Otra cosa serán las declaraciones posteriores de su presidente, y cómo el resultado de las elecciones puede hacer variar la hoja de ruta pautada por la Fed.

Bajan las rentabilidades

En el mercado de deuda soberana americana, tras las subidas de rentabilidades experimentadas la semana pasada, ayer asistimos a una fuerte caída de la rentabilidad del largo plazo, el cual bajó 10 p.b. hasta niveles de 4,28%. En el bono a más corto plazo, el dos años, el rendimiento se ubicó en 4,16% después de bajar 4 p.b. En el mercado europeo los movimientos fueron más suaves: la rentabilidad del diez años alemán descendió 1 p.b. a 2,39%, mientras que el corto plazo aumentaba la rentabilidad exigida a 2,26% (se incrementa 2 p.b.).

Números rojos

Las bolsas europeas se decantaron por los números rojos a excepción del Footsie, que registró una leve subida del 0,09%. Mientras que el CAC 40 francés perdía un 0,50%, el DAX un 0,56%, el Eurostoxx 50 cedía un 0,53% y nuestro selectivo español, el Ibex bajaba un 0,32%. En Estados Unidos también fueron protagonistas las caídas: el Dow Jones perdía 0,61%, el S&P un 0,28% y el Nasdaq un 0,33%.

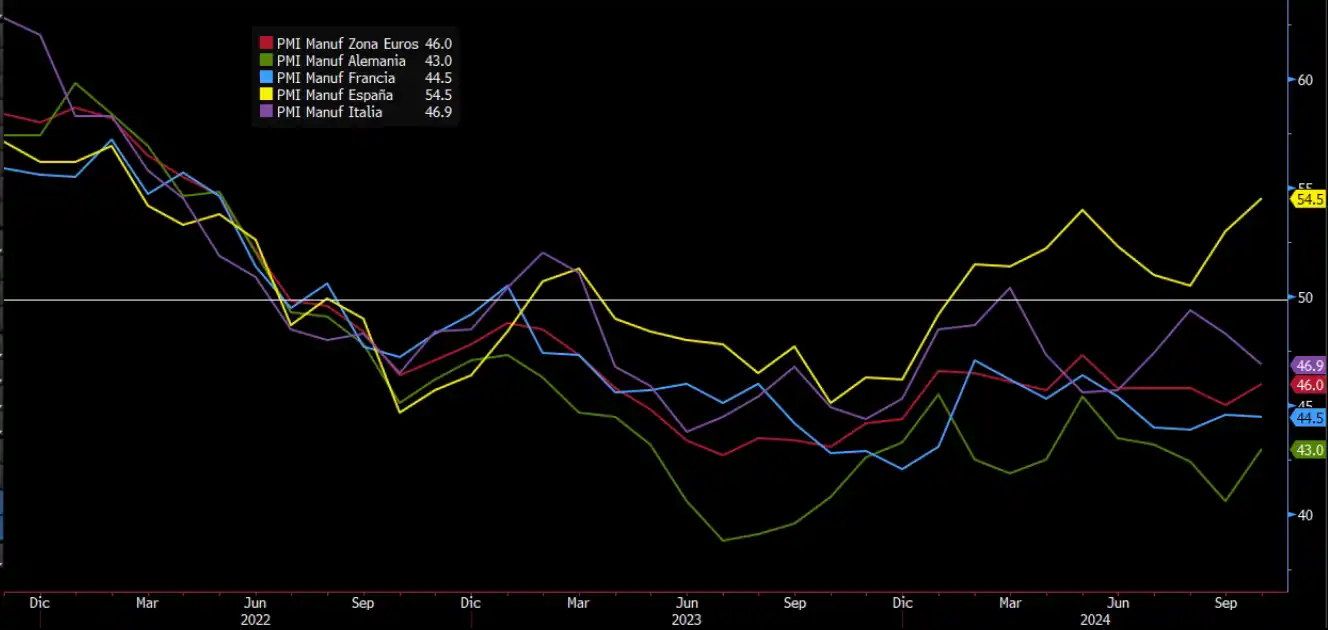

Macroeconomía

Ayer conocimos las lecturas finales de octubre de los PMI manufactureros de la zona euro, Alemania, Francia, España e Italia. Sin lugar a dudas el dato de España sorprendió al salir mejor del esperado y por encima del nivel de 50 (nivel de expansión). Por el contrario, Italia se ubicó en zona de contracción y por debajo de las estimaciones preliminares. La zona euro, Alemania y Francia cumplieron con las expectativas, a pesar de seguir en terreno de contracción.

Fuente: Bloomberg. Elaboración propia 04/11/2024.

En el marco corporativo seguimos inmersos en la publicación de los resultados empresariales. Hoy toca el turno, entre otras, a compañías como UniCredit, Fresenius Medical Care, Hugo Boss, Deutsche Post, Ferrari y Zalando. En cuanto a datos macroeconómicos se conocerán la producción industrial de septiembre en Francia, el dato final de PMI de servicios y compuesto de octubre del Reino Unido y Estados Unidos.

¡A por el martes!

Analista

Contenido relacionado