BLOG

El Banco de Inglaterra sigue los pasos de la Fed y da alas a los optimistas

Compartir

Tras la reunión de la Reserva Federal del miércoles, ayer fue el turno del Banco de Inglaterra. En su comparecencia, Andrew Bailey, como gobernador de la institución, comentó la decisión de no modificar sus tasas de referencia, que se sitúan en el nivel más alto de los últimos quince años (5,25%) y reiteró su intención de mantener las condiciones financieras restrictivas por más tiempo. Asimismo, aseveró que es “demasiado pronto” para pensar en bajadas de tipos de interés, ya que estas empiezan a surtir efecto en la evolución de los precios. Básicamente, cogió el discurso de Jerome Powell y lo ajustó a una economía cuya inflación es la más alta del G7 (6,7%) y a un mercado laboral que lentamente se está enfriando.

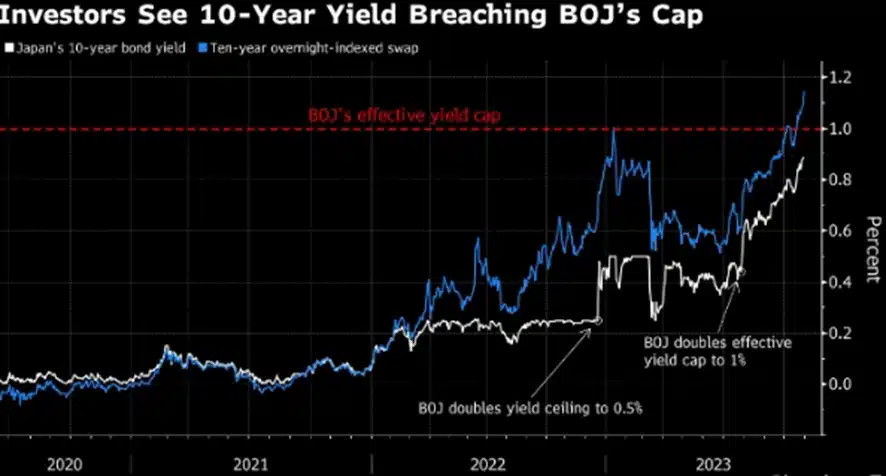

Al mismo tiempo, aunque pasó de puntillas, el martes se reunió el comité de política monetaria del Banco de Japón. No varió el coste del dinero (continúa en el -0,1%), reiteró el objetivo de inflación al 2% y, además, dejó abierta la puerta a una mayor flexibilidad en el control de la curva de rendimientos. Es decir, el bono a diez años japonés podría empezar a superar el 1% de rentabilidad ofrecida. El organismo indicó que no tiene capacidad ilimitada para comprar papel sin que esto tenga consecuencias en su economía. Es pronto para evaluar esta modificación en la ruta del Banco de Japón, pero próximamente veremos si realmente la va a llevar a cabo porque un dólar ya se intercambia por más de 150 yenes y la última intervención de la divisa fue a estos niveles.

Fuente: Bloomberg.

Sin embargo, del dicho al hecho hay un trecho. Eso han debido de pensar los inversores al ajustar sus expectativas de tipos de interés. En concreto, estos dan por concluido el presente ciclo de ajuste monetario y ya empiezan a descontar una mayor manga ancha por parte de la Fed, del BCE y del BoE durante el año que viene. Consecuentemente, el mercado de deuda lo “ha celebrado” y aquellos activos de mayor duración, los más sensibles a las variaciones en los tipos de referencia, han experimentado dos jornadas muy positivas. Un ejemplo de ello sería el treasury, que cerró octubre ofreciendo un rendimiento del 4,93% y ya se sitúa en niveles del 4,659%.

En esta coyuntura, los activos de riesgo también se han visto beneficiados por una menor presión de los tipos a largo plazo. En el caso de la renta fija privada, durante la sesión de ayer, los diferenciales de crédito se estrecharon para todos los grados de inversión entre 4 y 20 puntos básicos. Por su parte, en los parqués de renta variable también predominaron las compras. En el caso europeo, el Euro Stoxx 50 se revalorizó un 1,90%, el CAC 40 un 1,85%, DAX un 1,48% y el Ibex 35 un 2,04%. Al otro lado del charco, el comportamiento de las referencias estadounidenses fue similar a sus homólogas del Viejo Continente y consiguieron cerrar con alzas del 1,89% en el caso del S&P 500, del 1,70% el Dow Jones y 1,78% el Nasdaq.

En el aspecto macroeconómico, las cifras de PMI manufactureros de países como Francia, Italia, Alemania y España, así como de la eurozona, vinieron a confirmar el mal momento que vive la industria europea, dado que todos ellos se encuentran en niveles de contracción (inferiores a 50).

Finalmente, durante la jornada de hoy tendremos los datos de empleo privado de Estados Unidos, que pueden arrojar algo de luz de cara a la reunión de la Fed de diciembre. Asimismo, continuará la presentación de resultados que, de momento, está dejando un sabor agridulce porque, a pesar de estar siendo estos positivos, el mercado se los está tomando como si no fuesen así.

Feliz viernes,

Analista

Contenido relacionado