BLOG

Solo el 7% de la deuda global sigue dando rentabilidades negativas

Compartir

Esta semana la agenda macro es muy liviana, las publicaciones más relevantes serán las cifras de inflación en Estados Unidos que se publicarán el jueves; se espera un 7,3%, desde el 7% en diciembre, lo que podría ser la lectura más alta desde mayo de 1982, y seguiría poniendo presión en las expectativas de subidas de tipos por parte de la Fed. Ese mismo día tendremos las previsiones económicas de la Unión Europea, que pueden marcar el camino de la política monetaria para el resto de 2022 en la eurozona. Ayer no hubo referencias macroeconómicas importantes. En Italia se conocieron las ventas minoristas del mes de diciembre, que superaron ampliamente las previsiones, al situarse 0,9% vs. -0,3% esperado. Por su parte en España la producción industrial aumentó un 7% en 2021, su mayor subida desde 1994. En EE.UU. se publicó la balanza comercial EE.UU. de diciembre: -80.700 millones de dólares frente -83.000 millones esperados y -79.300 millones anteriores. Las exportaciones del mismo mes marcaron 228.100 millones de dólares frente 224.700 millones anteriores, y las importaciones 308.900 millones frente 304.000 millones anteriores. Además el índice de optimismo económico del IBD/TIPP pasó del 44,7% al 44% actual. Este índice mide el nivel de confianza de los consumidores y el optimismo con respecto a la actividad económica, y un valor inferior a 50 indica pesimismo. Por su parte el índice NFIB de optimismo de empresas pequeñas pasó de 98,9 anterior a 97,51. Hoy se publican los inventarios de petróleo crudo de la AIE y las nuevas peticiones de subsidio por desempleo en EE.UU., y en Alemania las exportaciones e importaciones del mes de diciembre.

Los diferenciales de crédito continúan ampliándose, tanto en los bonos con grado de inversión como en los bonos de alto rendimiento. Esto se debe a las preocupaciones de un tono más agresivo por parte de los bancos centrales. Los diferenciales de crédito en euros de bonos de grado de inversión son los que más se han ampliado este año, siendo el mercado del dólar estadounidense el más estable, lo que ha llevado a que solo el 7% de la deuda global siga dando rentabilidades negativas, cuando en el mes de diciembre este porcentaje se ubicaba en el 20%.

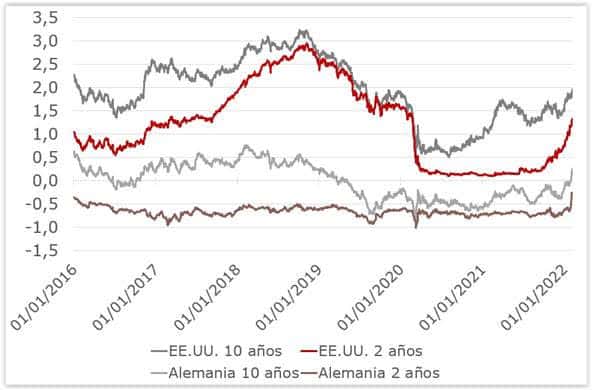

En EE.UU. el mercado descuenta cinco subidas de tipos este año mientras que en Europa se espera que comience en octubre, una vez finalice la compra de activos por parte de BCE. En renta fija europea hemos visto un nuevo rebote de las rentabilidades de la deuda: el bono alemán a diez años se sitúa en niveles de 0,261%, y el plazo de cinco años ya está en positivo marcando un 0,075%, niveles no vistos desde 2018. El bono a diez años español ya alcanza rendimientos del 1,122%, el bono italiano 1,844% y el francés 0,716%. En EE.UU. después de las subidas de las rentabilidades de la deuda experimentadas durante toda la jornada, llegando a tocar niveles de 1,96%, finalmente cerró con una leve caída de tir para situarse en 1,936%, niveles no vistos desde antes de la pandemia.

El Ibex lideró los avances en Europa gracias a las subidas registradas en el sector bancario y a las empresas ligadas al sector del turismo, con una subida del 1,36%. El Eurostoxx 50 se anotaba un alza del 0,21%, el CAC un 0,27% y el DAX alemán un 0,23%. En EE.UU. se vivió una sesión compradora y todos los índices terminaron en números verdes: el Dow Jones subía un 1,06%, el selectivo S&P 500 se anotaba un 0,84% y el tecnológico Nasdaq registró el mejor comportamiento de la sesión al anotar una subida del 1,28%.

En el frente geopolítico los acercamientos diplomáticos continúan pero de momento sin grandes logros a corto plazo. Rusia sigue insistiendo en sus demandas y Biden insiste con las advertencias de cierre del gasoducto Nordstream 2 en caso de invasión. Mientras tanto la OTAN y Rusia siguen movilizando medios militares en el este de Europa; esperemos que los próximos días sean decisivos para llegar al entendimiento. Para añadir más tensión al mercado, en EE.UU. empiezan las negociaciones de la tercera extensión temporal del presupuesto para evitar un cierre de la Administración Federal. El último día para alcanzar un acuerdo es el próximo viernes 18 de febrero, y están negociando una extensión hasta el 11 de marzo para ganar tiempo para negociar.

¡A por el miércoles!

Analista

Contenido relacionado