BLOG

EE.UU. a la conquista de la IA

Compartir

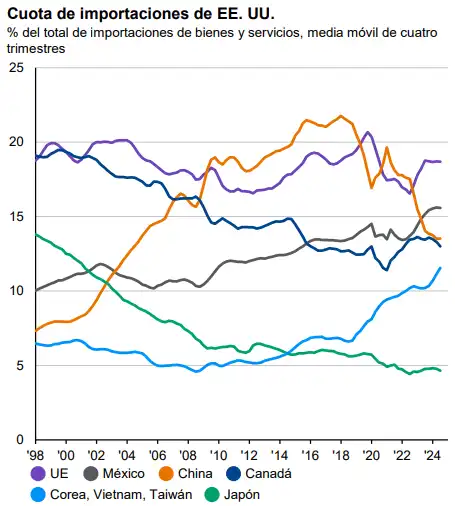

Una de las principales consecuencias del «Trump 2.0» ha sido la excesiva atención que el mercado ha prestado al comercio y la volatilidad que ha rodeado a la oleada de titulares sobre aranceles. No muy diferente a su primer mandato. Hasta ahora, los inversores se han consolado al ver que las noticias sobre política exterior están siendo más benignas de lo esperado, sobre todo en términos de tarifas universales. Además, China (y esto es sorprendente) se ha librado en gran medida, aunque el martes por la noche Trump amenazara en relación con el fentanilo. Sin embargo, México y Canadá sí están en el punto de mira. El último informe señala que el Gobierno estadounidense está utilizando los aranceles a estos países para presionar una posible renegociación del acuerdo comercial vigente, así como el papel de la industria estadounidense en Norteamérica.

Fuente: JP Morgan.

EE.UU. a la conquista de la IA

Otra de las noticias de la semana, y probablemente del año, es el anuncio del proyecto de inteligencia artificial (IA) Stargate. Softbank, OpenAI y Oracle conforman un ambicioso plan del sector privado para construir infraestructura digital en EE.UU. La idea es invertir hasta 500.000 millones de dólares en los próximos cuatro años y arrancará en Texas para después expandirse a otros estados. Las expectativas, como se pueden imaginar, están por las nubes. Este acuerdo es positivo para el universo de la IA y su crecimiento secular. Oracle espera duplicar su gasto de capital hasta los 14.000 millones y se espera que los llamados «hiperescaladores» (Amazon, Microsoft, Google, IBM) destinen 260.000 millones a inversión. Aunque es cierto que puede conllevar riesgos, empresas como Microsoft se pueden ver beneficiadas al poder ejecutar ciertos tipos de cargas de trabajo de OpenAI, y ser cada vez más eficientes con los modelos de entrenamiento. Según Bank of America, Stargate podría estar bien posicionada para hacerse con una parte de la IA sanitaria y gubernamental del país, lo que aumentaría la competencia para Amazon y Google. Veremos cómo encaja todo esto con los planes de reducción de costes de Elon Musk.

Los mercados

Durante la sesión de ayer, apenas tuvimos referencias macroeconómicas y las miradas se centraron en las presentaciones de resultados del cuarto trimestre de 2024. El gran ganador, hasta ahora, es Netflix, con una subida del 9,7% tras unas guías ambiciosas para 2025 y un dato de suscripciones muy superior a lo esperado (19 millones frente a 9). La compañía liderada por Reed Hastings atribuyó el gran crecimiento a la fortaleza de sus contenidos, no solo a eventos puntuales como el combate de Paul contra Tyson o la NFL en el día de Navidad. En el caso de Johnson & Johnson y Procter & Gamble, ambas batieron estimaciones y ofrecieron orientaciones por encima de lo esperado, pero los inversores penalizaron a la primera (-1,9%) y favorecieron a la segunda (+1,9%). Los índices norteamericanos volvieron a subir con fuerza (S&P 500 +0,6%, Nasdaq +1,3%), apoyados por el sector tecnológico. En Europa tuvimos luces y sombras (Euro Stoxx 50 +0,8%, CAC +0,9%, DAX +1,0%, Ibex 35 -0,4%). El sector de energías renovables, junto con Telefónica y algunos bancos, lastraron a la bolsa española. Por otro lado, el consejo de administración de Banco Sabadell ha aprobado trasladar su sede social a Cataluña, tras más de siete años en Alicante.

Los bonos se mantuvieron sin apenas cambios, con el diez años estadounidense en el 4,60% y el alemán en el 2,5%. El euro se depreció frente al dólar (1,04) y el oro volvió a subir, siguiendo la senda alcista con la que ha comenzado el año (+5%).

Hoy sí tendremos una agenda algo más apretada a nivel macroeconómico. Conoceremos los datos de balanza comercial en Japón, confianza del consumidor en España, nuevas peticiones de subsidios por desempleo en Estados Unidos y ventas minoristas en Canadá. Por el lado empresarial, publicarán sus cifras trimestrales Intuitive Surgical, Essity, GE Aeroespace, Texas Instruments, Progressive o Christian Dior, entre otras.

Feliz jueves.

Responsable de renta variable

Contenido relacionado