BLOG

¿Están las economías occidentales esquivando una recesión?

Compartir

Jornada tímida para las principales bolsas mundiales, pero que servía para consolidar una nueva semana de subidas. El índice europeo Eurotoxx 50 avanzó un +0,10% (el viernes) en una semana en la que de nuevo los sectores más cíclicos eran protagonistas (tecnología +3,4% y bancos +3,3%) y las industrias, con carácter más defensivo, lastraban algo de rentabilidad (consumo básico -2,9% y salud -1,6%). Por países, el Ibex subió en el día un +0,27%, el DAX alemán un +0,11% y el FTSE 100 un +0,05%. Por la parte de Estados Unidos, la divergencia sectorial también era constatable. El Nasdaq Composite, que cerró el viernes con un +0,95%, se apuntó un +3,9% en la cuarta semana del mes. Sin embargo, el S&P 500 se incrementó un +0,25% (+2,2% en la semana) y el Dow Jones un +0,08% (+1,8% en la semana).

En el lado de la deuda pública, la rentabilidad exigida aumentó de forma generalizada afectando negativamente al precio de las curvas más relevantes. El tipo del bund a 10 años subió apenas + 0,6 puntos básicos en la jornada del viernes cerrando la semana con alzas de +7 puntos básicos hasta el 2,24%. En España e Italia subían +23 y +10 puntos básicos en la semana respectivamente, y al otro lado del Atlántico el treasury a 10 años de EE.UU. se quedaba plano el viernes, cerrando la semana con subidas hasta el 3,52%.

Estos escasos movimientos en el mercado se producen en una semana bastante intensa tanto por el lado macroeconómico como por el de presentación de resultados. Entre los datos más relevantes, encontramos algunos positivos, que podrían estar anticipando que las economías occidentales esquiven una recesión: unos mejores PMI en la eurozona, con un PMI Composite llegando a niveles de expansión no vistos desde junio (50,2 vs. 58,9e y 49,3 previo); la revisión al alza por parte del gobierno alemán de sus estimaciones del PIB para 2023 (+0,2% vs. -0,4% previo); una moderación del indicador de precios de EE.UU., el PCE (+5% vs. +5,5% anterior); y por último la confianza del consumidor en este país, que tocaba máximos de nueve meses (64,9 vs. 59,7 previo).

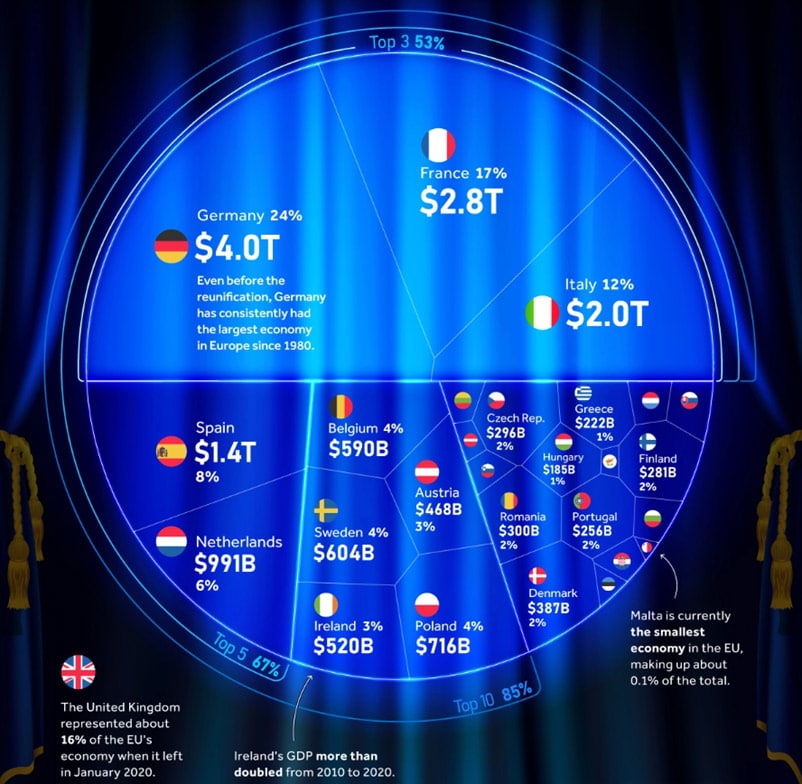

Y para poner en contexto la “importancia” de cada uno de los países de la Unión Europea medida en términos del peso del PIB, les proponemos el siguiente gráfico. Tan solo entre los tres países más grandes (Alemania, Francia e Italia) suman el 53% del PIB de toda la UE. Viendo estos datos, podemos hacernos una idea, por ejemplo, de por qué la economía alemana es clave para el avance de la unión, o por qué las primas de riesgo de Italia y España son un factor fundamental a tener en cuenta en la hoja de ruta del BCE.

Hoy se ha publicado el IPC preliminar de España, con un dato de 5,8% frente a 5% estimado y 5,7% anterior, y la subyacente un 7,5% frente al 7% anterior. De confirmarse este dato, rompería la tendencia descendente, que arrastra desde junio. Durante esta semana, el mercado estará atento a las reuniones de la Fed, BoE y el BCE, que tendrán lugar el miércoles y el jueves, y donde el mercado descuenta unas subidas de 25, 50 y 50 puntos básicos respectivamente. Será clave no solo que se confirme este dato sino el tono del discurso posterior de los gobernadores de dichas instituciones. Por la parte corporativa, la presentación de resultados continúa. Esta semana es el turno en Europa de BBVA, Deutsche Bank y Novo Nordisk, y en EE.UU. el foco estará puesto en las grandes tecnológicas Apple, Meta, Alphabet y Amazon.

Buena semana a todos.

Analista

Contenido relacionado