BLOG

Continúan las dudas en los mercados

Compartir

Vuelven las dudas a los mercados. El discurso de Jerome Powell del pasado jueves resultó ser un espejismo para las bolsas, pues si tal vez fueron bien acogidas sus palabras en las cuales afirmaba que sería apropiado reducir el ritmo del endurecimiento monetario hasta los 50 puntos básicos, los datos macroeconómicos publicados el lunes sentaron como un jarro de agua fría para los mercados. Y es que se vuelve a confirmar la dichosa frase de que cuanto mejor, peor con una economía americana que sigue mostrando su fortaleza. El índice no manufacturero de EE.UU. en noviembre se situó en 56,5 puntos según el Instituto de Gestión de Suministros (ISM), por encima de lo estimado, que lo colocaba en los 53,5 y que apunta a una fuerte resistencia del sector.

Los principales índices americanos cerraban con retrocesos: el S&P 500 cedió un 1,44%, cayendo por tercer día consecutivo, mientras que el Nasdaq Composite caía un 2%. El Dow se dejaba un 1,03%, tras perder casi 700 puntos desde el viernes. Con las pérdidas del martes, el S&P ha perdido ya un 3,20% desde el viernes y el Nasdaq un 3,90%. Aunque el mercado espera con un 77% de probabilidad que la Reserva Federal continúe con su ritmo de subidas a medio punto porcentual en su próxima reunión del 14 de diciembre, los inversores están ojo avizor en cuanto a la publicación de datos macroeconómicos se refiere. La fortaleza de la economía americana y las elevadas presiones inflacionistas sobre los salarios, confirmadas el pasado viernes en el último informe de empleo de noviembre, hacen que se contemple la posibilidad de que la Reserva Federal se plantee seguir subiendo los tipos de interés a un ritmo de 50 puntos básicos en febrero de 2023 en lugar de la subida de 25 puntos básicos que había descontado el mercado, según publicó The Wall Street Journal.

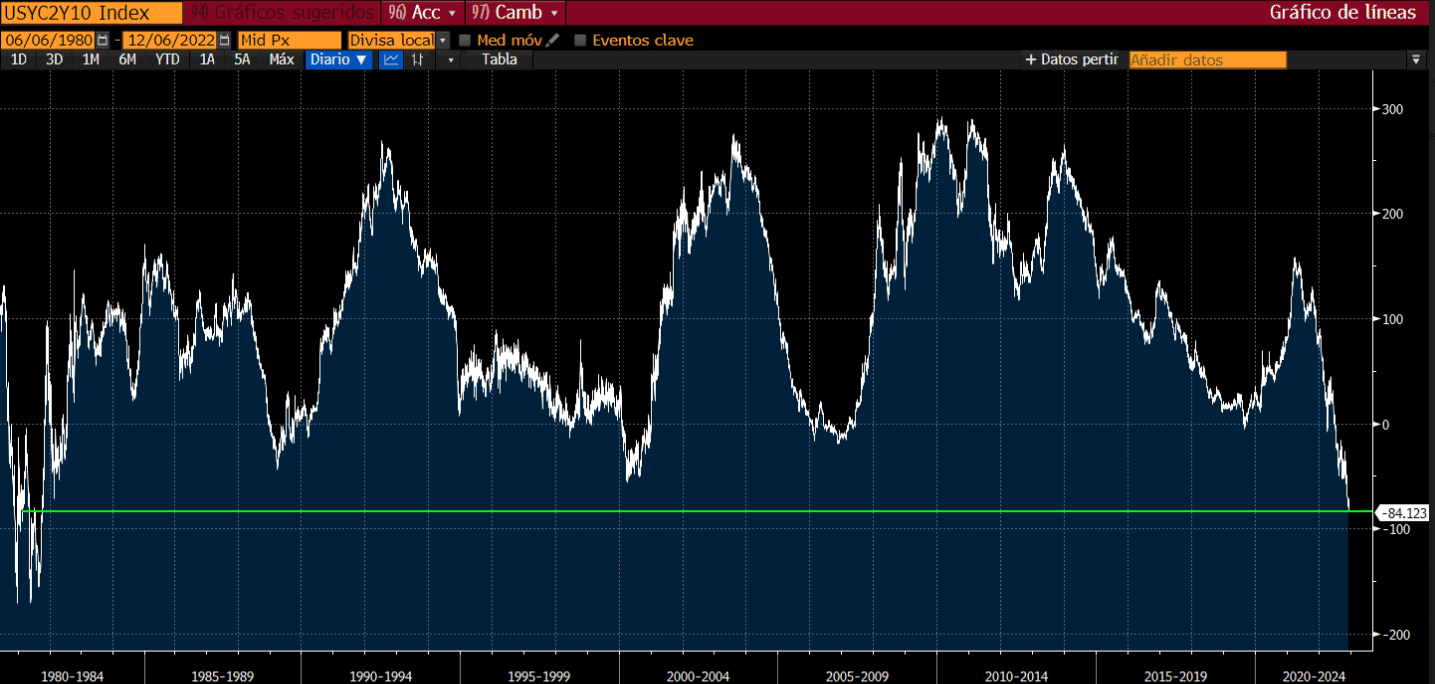

Las preocupaciones sobre el endurecimiento de la política monetaria se han visto reflejadas en el índice del miedo (VIX), que avanza un +16,40% en lo que llevamos de mes, y también en el mercado de deuda. La curva americana profundiza aún más su inversión entre los bonos a dos y diez años en 84 puntos básicos. Son niveles récord y que no veíamos desde 1981:

En cuanto al resto de rentabilidades de los bonos de la periferia, hubo descensos generalizados con una inversión también de la curva alemana entre el dos y el diez años, situándose en 27 puntos básicos. La rentabilidad del bono español a diez años se sitúa en el 2,78% y el bono italiano en el 3,63%.

El foco principal del mercado se centrará en las próximas reuniones del BCE, la Reserva Federal y el Banco de Inglaterra, a la espera de que proporcionen algún tipo de información sobre la futura evolución de los tipos de interés.

Feliz miércoles.

Analista

Contenido relacionado