BLOG

Difícil papeleta para los bancos centrales

Compartir

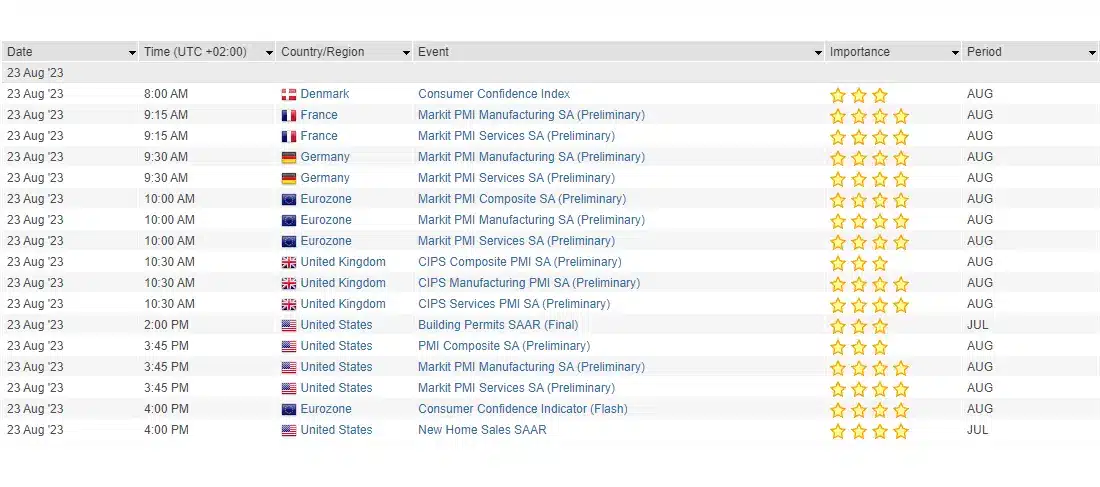

Los datos de actividad de la eurozona no son nada alentadores a corto plazo. Tanto el sector manufacturero como el de servicios registraron caídas en la producción y en los nuevos pedidos de la zona euro. El PMI manufacturero de agosto, que elabora S&P Global, mostró cierta consolidación, a pesar de registrar su decimocuarta contracción consecutiva, situándose en 43,7 frente al 42,7 esperado. Sin embargo, el PMI de servicios entró en contracción (por debajo de 50) por primera vez en ocho meses, con un 48,3 frente al 50,5 esperado. En consecuencia, la lectura compuesta fue la más baja desde noviembre de 2020. La desaceleración se hace más evidente en Alemania y Francia:

Fuente: Factset

Tampoco Estados Unidos está como para tirar cohetes, al menos en cuanto a actividad. Aunque en este caso la parte de servicios resiste y, con ello, el compuesto se mantiene por encima de 50. Las principales economías del mundo llevan unos cuantos meses de desaceleración al son de las subidas de los tipos de interés. Por eso la papeleta de los bancos centrales no es para nada sencilla: si se pasan de restrictivos podríamos acabar en una fuerte contracción del crédito, antesala de otras crisis financieras; y si peca de complacencia podríamos ver nuevos picos de inflación, como en los años ochenta. Así que el simposio de Jackson Hole, que empieza este viernes, se antoja clave para el devenir de los mercados.

Dos semanas después de que Moody’s rebajara las calificaciones de los bancos regionales norteamericanos, ahora es S&P Global quién anuncia más rebajas. La agencia espera un panorama desafiante para los prestamistas, como consecuencia de los mayores tipos de interés y las salidas de depósitos. Actualizó a la baja la nota de KeyCorp, Valley National Bancorp, UMB Financial y Associated Banc-Corp. Dentro de las razones que explica S&P hablan de que los depositantes buscan cuentas que devenguen intereses más altos y esto incrementa el coste de financiación de los bancos. Además, la caída en los depósitos ha reducido la liquidez de muchas entidades.

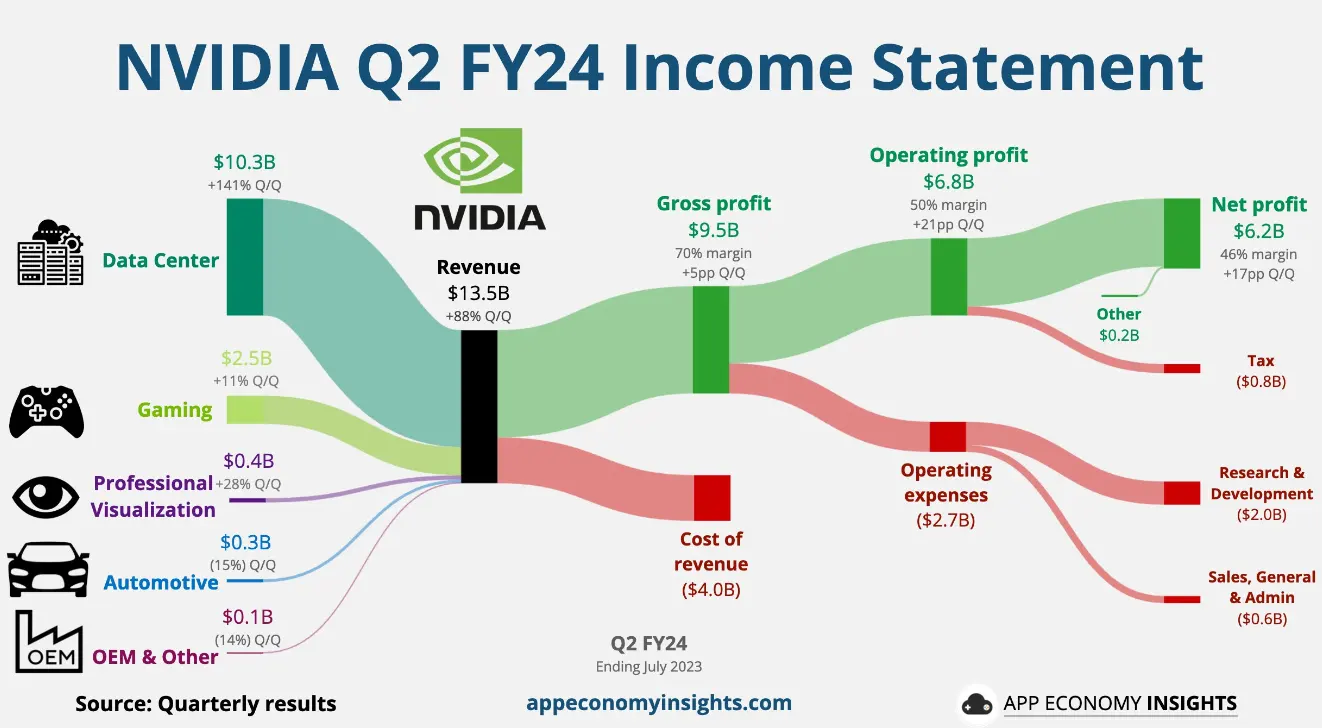

Mientras tanto las bolsas estadounidenses celebraron los débiles datos macroeconómicos —parece que los inversores asumen que no habrá nuevas subidas de tipos— y cerraron con subidas cercanas al uno por ciento (S&P 500 +1,1%, Nasdaq +1,59%, Dow Jones +0,54%). Europa fue de más a menos y finalizó casi en los mínimos del día (Eurostoxx +0,15%, DAX +0,15%, Ibex 35 +0,02%). Los bonos, a su vez, siguieron con la lógica de las bolsas y cayeron en rentabilidad: el diez años estadounidense volvió al 4,20% y el alemán al 2,50%. El euro se mantuvo sin cambios con respecto al dólar, a pesar de comenzar el día rozando el 1,08. Por sectores, tecnología y salud lideraron las rentabilidades, casi dando por hecho que los resultados de NVIDIA al cierre iban a cumplir con las altas expectativas generadas. Y vaya si lo hicieron… La compañía liderada por Jensen Huang batió con holgura unas estimaciones que ya de por sí eran muy exigentes: ingresos de 13.510 millones de dólares (+101% interanual) y beneficio por acción de 2,7 dólares (+430%).

La fuerte demanda de modelos de lenguaje e inteligencia artificial generativa impulsó tanto los resultados como las proyecciones para los próximos trimestres. Estas cifras servirán de catalizador para el sector tecnológico y deberían servir como aprendizaje para aquellos que tratan de predecir caídas en base a múltiplos pasados. NVIDIA cotizaba a unas 220 veces los beneficios de los últimos doce meses, que incluyen el peor periodo de la historia reciente de la compañía, pero va a multiplicar por tres su beneficio por acción en menos de un año. ¿Y si estaba barata?

Feliz jueves.

Responsable de renta variable

Contenido relacionado