BLOG

Día negativo en las bolsas

Compartir

Todos los índices europeos, exceptuando el CAC francés, cerraron con caídas con el índice Eurostoxx 50 dejándose un 0,49%, el Dax alemán -0,64%, el Ibex 35 -0,25% y el índice italiano -0,28%. Las bolsas asiáticas vienen por segundo día con descensos. El Shanghai Composite cae un 0,75%, el Hang Seng de Hong Kong el 1% y el Topix cierra con un retroceso del 1,44%. Estados Unidos tampoco se salvó con todos sus índices en negativo: el índice Nasdaq perdiendo 2,18%, S&P 500 -1,69% y Dow Jones -1,19%.

Los bonos siguen cayendo y el bono alemán a diez años supera 0,80%, el nivel más alto desde el 2015. La agresividad por parte de la Fed descontando una subida de tipos de hasta 2,50% para este año, contagia aunque mínimamente a los tipos en Europa. Pero debemos dividir dos escenarios en la eurozona: el corto plazo, donde se descuenta un cambio en el tipo de depósito para finales del 2022 de -0,50% a 0% y la reducción del programa de compras. Por otro lado los plazo más largos con unos tipos cada vez más altos, nada comparable a EE.UU., que mantiene el diferencial 2-10 alemán en positivo.

Sin embargo, y aunque las curvas se hayan positivizado durante este año en todos los tramos, lo más llamativo de esta situación son los diferenciales de crédito, que se sitúan por debajo de los niveles de 2018, como si lo que estuviéramos viviendo no tuviera mucha importancia y esta tensión en los precios se vaya a diluir en el corto plazo. Las emisiones en primario se siguen colocando con facilidad y estas caídas que estamos sufriendo de nuevo colocan a los bonos high yield con rentabilidades por encima del 5-5-50% anual con duraciones a cuatro años… Poco a poco el mercado nos da posibilidad de ir tomando posiciones con baja duración, aunque la inflación tanto en EE.UU. como en Europa, seguirá castigando a los bonos con nuevas caídas en precio. Aún más cuando el bloqueo en Shangai aumentará los problemas que ya tenemos en las cadenas de suministro y por tanto seguiremos viendo presión alcista en los precios.

Seguimos con preocupación la curva entre el bono a dos años y el bono a diez años en EE.UU., y aunque hoy se mantiene con + 25 pb, la semana pasado se situó en negativo. En todo caso, y viendo el lado positivo, si la inversión de la curva se mantiene poco tiempo, no debería preocuparnos. Otra cosa es que no sea así, lo que nos indicaría la posibilidad de una recesión a corto-medio plazo.

Por cierto, hoy el bono americano a diez años rinde más que el bono chino de referencia por primera vez desde 2010.

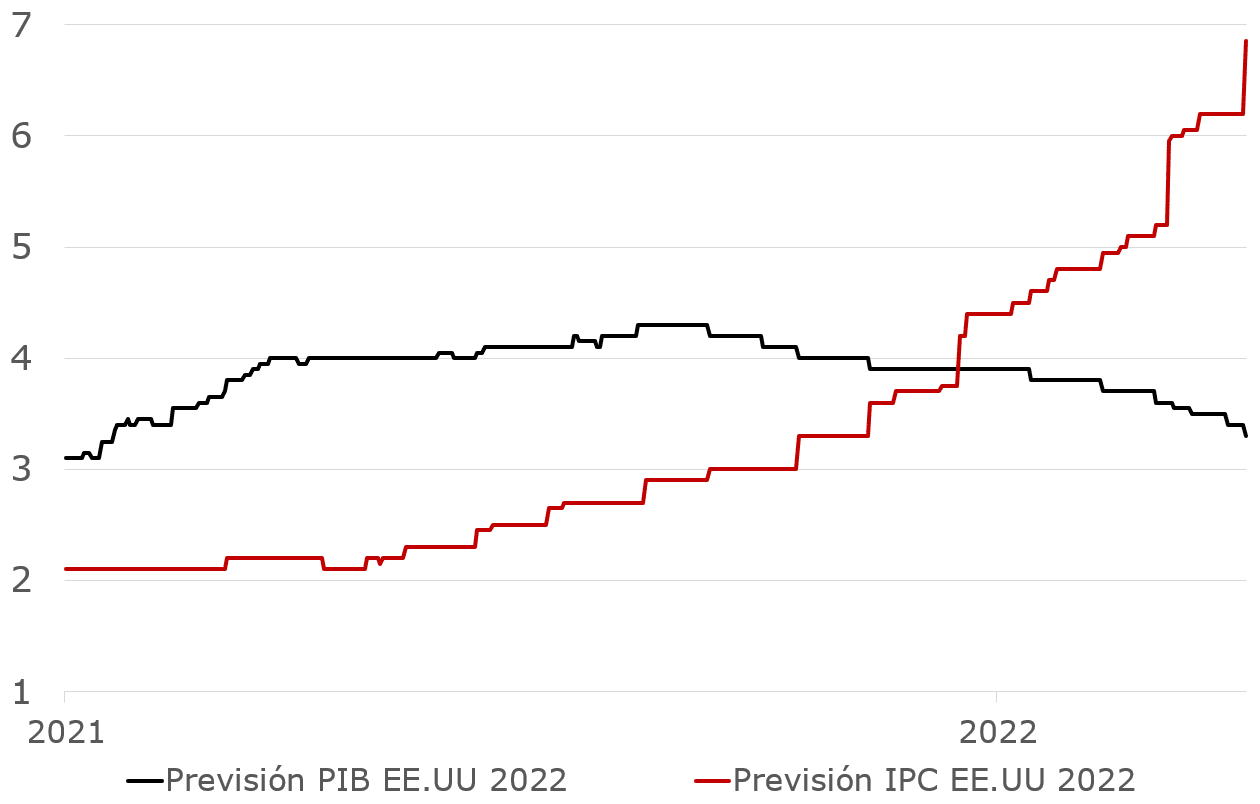

Para hoy tenemos la publicación del sentimiento económico en Alemania (esperado -48,5 desde -39,3) y el IPC americano ( +8,4% desde +7,9%) y los resultados empresariales de CarMax en EE.UU. y Evotec en Europa.

Las expectativas empresariales a la baja y los datos macro más negativos que los anteriores invitan a ser, por ahora, prudentes.

Feliz martes.

Director de Renta Fija

Contenido relacionado