BLOG

Día difícil para los gigantes tecnológicos

Compartir

Ayer vivimos una jornada de correcciones en los índices de bolsa a nivel global. Las caídas fueron más pronunciadas en Estados Unidos, donde el S&P500 bajó un 1,6%, el Dow Jones Industrial un 0,45% y el Nasdaq un 2,8%. El sector tecnológico lideró las pérdidas, especialmente el subsector de semiconductores, que cayó más de un 7%. Nvidia, que como comentó ayer Jose Francisco Ibáñez en su MMV, superó las expectativas del mercado, pero no convenció a los inversores debido a márgenes más estrechos, una moderación en el crecimiento y preocupaciones arancelarias. Como resultado, el precio de la acción descendió un 8,48% arrastrando a toda la industria.

Rolls-Royce brilló con un avance del 15,9%

En Europa, los índices tampoco lograron esquivar la presión vendedora. El Euro Stoxx 50 corrigió un 1%, el DAX un 1,30% y el Ibex 0,46%. El índice Stoxx Europe 600 retrocedió un 0,46%, con los sectores de tecnología y automóviles liderando las pérdidas. Entre los valores más destacados, Ocado se desplomó un 18,1%, siendo el mayor lastre para el índice, mientras que Rolls-Royce brilló con un avance del 15,9%. La compañía superó ampliamente las expectativas en 2024, con un aumento del 16% en ingresos y una mejora en su margen operativo al 13,8%, impulsado por una mayor demanda y estrategias exitosas de reestructuración. Además, su flujo de caja libre se duplicó, pasando de una posición de deuda neta a saldo positivo, lo que refleja una notable mejora en eficiencia y rentabilidad.

El dólar se fortaleció un 0,83%

Los inversores siguen atentos a las declaraciones sobre aranceles de Donald Trump, quien sugirió incluir a China en la lista en la que ya figuran México, Canadá y la Unión Europea. En respuesta, el dólar se fortaleció un 0,83%, mientras que el índice de miedo (VIX) cerró por encima de 23.

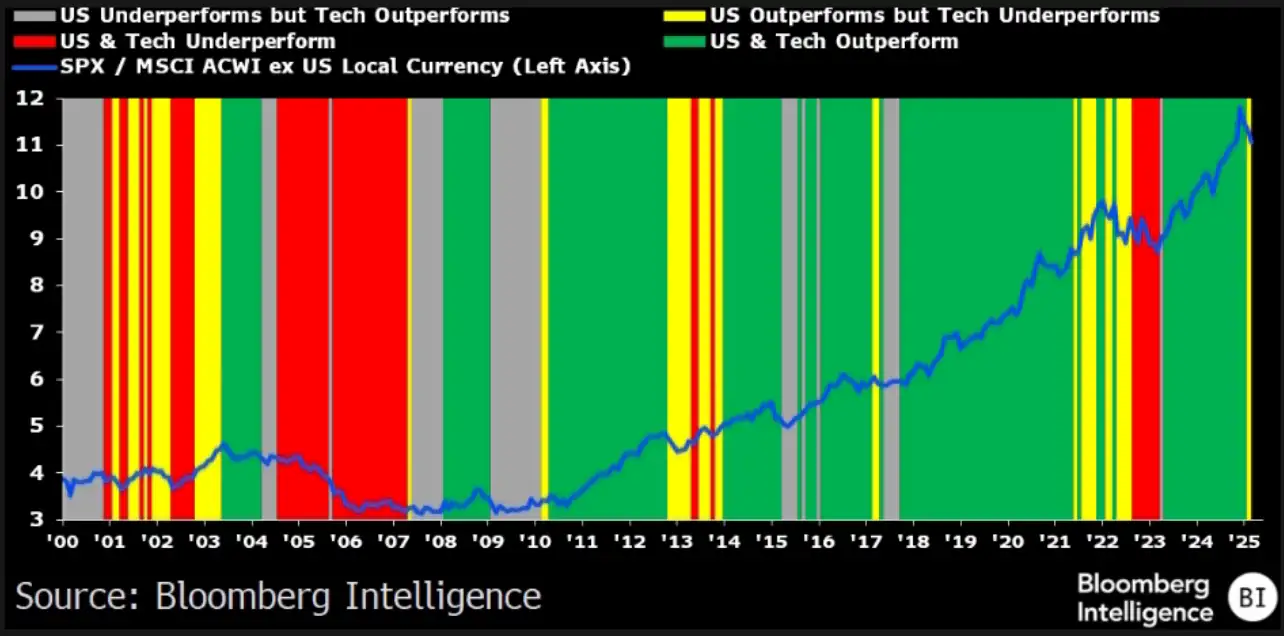

Como imagen interesante del día, Bloomberg Intelligence muestra que las acciones de EE.UU. suelen superar a la renta variable global cuando las tecnológicas dominan sobre las financieras. Desde 2000, cuando la tecnología lidera, EE.UU. lo hace el 76% de las veces. Sin embargo, tras un año de bajo rendimiento del sector tech (rama que abarca todas aquellas industrias que trabajan con tecnología emergente), la tendencia indica que EE.UU. podría afrontar una rotación sectorial, pero aún mantener el liderazgo sobre las acciones globales.

¿Rotación sectorial?

Fuente: Bloomberg.

En la agenda macroeconómica, ayer conocimos el IPC español (2,9% vs. 2,8% estimado), el PIB estadounidense (2,3%, en línea con el consenso) y las nuevas solicitudes de desempleo (242.000 vs. 222.000 previstas). Hoy se publicarán el IPC de Francia y el de Alemania, así como la tasa de paro germana. Por la tarde, en EE.UU., se conocerán los datos del PCE, índice de precios del gasto en consumo personal básico, que mide los cambios en el precio de los bienes y servicios adquiridos por los consumidores con fines de consumo, excluidos los alimentos y la energía y el gasto en consumo personal.

El bitcoin acumula un retroceso del 21%

Por último, el bitcoin marcó una pausa en 84.285 dólares tras las caídas de las últimas semanas. Desde los máximos de enero, acumula un retroceso del 21%, afectado por el entorno macroeconómico en EE.UU., flujos de salida netos en los principales ETF y el reciente «hackeo» al exchange Bybit, que dio como resultado el robo de más de 1.400 millones de dólares en ethereum. A esto se suma el fracaso de proyectos para instituir el bitcoin como reserva estatal en Montana, Dakota del Norte y Wyoming.

Feliz viernes.

Analista

Contenido relacionado