BLOG

La deuda pública registra máximos de 1,6 billones

Compartir

Las compras se impusieron en las bolsas europeas. El Eurostoxx subía un 1,44%, el DAX 1,55%, el CAC 40 0,81%, el FTSE 100 0,26% y nuestro selectivo Ibex 35 se anota una subida del 1,73%. En Estados Unidos la sesión fue similar: el Dow Jones se apuntaba un 0,69%, el S&P 500 1,20% y el tecnológico Nasdaq un 1,59%. El VIX, que mide la volatilidad del precio de las opciones del S&P 500, sufría una disminución situándose en 15,69. Por su parte, el V2X, índice que mide la volatilidad de las opciones del Eurostoxx 50, se quedó en niveles de 15,79.

Sigue la volatilidad en la renta fija soberana. Ayer asistimos a un aumento y disminución de rentabilidades en diferentes horas del día. Sin embargo, el cierre fue prácticamente plano. El bono alemán a diez años se mantenía en el 3,84%, el bono francés subía 1 pb a niveles de 2,99% y el español aumentaba 2 pb a niveles 3,27%.

En Estados Unidos la rentabilidad exigida al bono a diez años disminuía a 4,60% (-1pb). Esta semana no tendremos declaraciones de miembros de la Fed, en período de blackout previo a la reunión del próximo 1 de mayo. Los economistas de Citigroup mantienen su pronóstico de cinco recortes de tipos de cuartos de punto este año, desafiando lo que descuenta el mercado para Estados Unidos.

El índice MOVE, que mide la volatilidad de los tipos de interés americanos (muy parecido al VIX del S&P 500), se sitúa a niveles de 108,56, no tan lejos del nivel máximo de este año (127), alcanzado el primer día hábil del año. En el lado de la renta fija privada, los diferenciales de crédito experimentaron un estrechamiento, tanto para los bonos de grado de inversión como para los de alto rendimiento.

Deuda pública

En España, la deuda del conjunto de las administraciones públicas marcó en febrero un récord histórico al acumular 1,6 billones de euros. Supone un incremento con respecto al mes anterior de un 2,1%, según los datos publicados por el Banco de España. Los motivos por los que creció la deuda se deben al aumento del endeudamiento del Estado y de las comunidades autónomas.

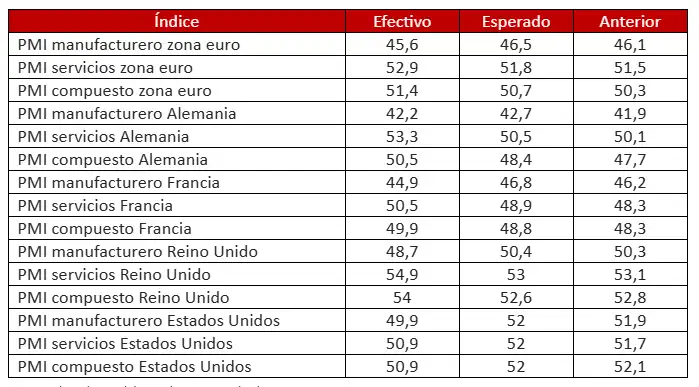

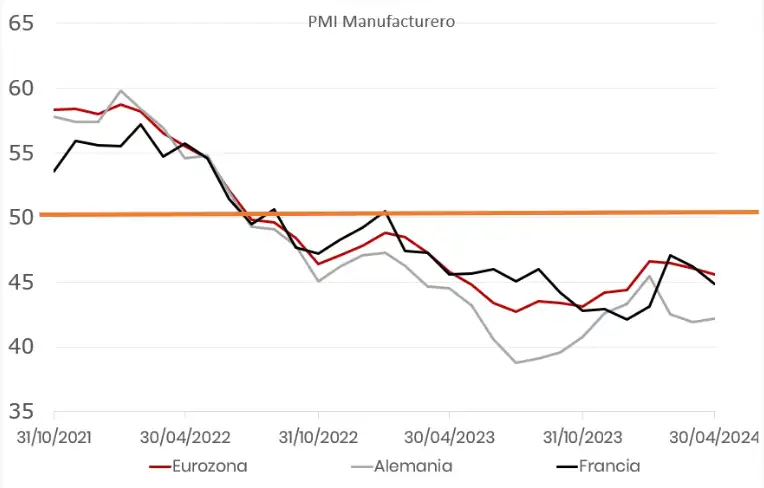

Previsiones preliminares de los PMI

En el ámbito macroeconómico, ayer conocimos las previsiones preliminares de abril de los PMI de Alemania, Francia, zona euro, Reino Unido y Estados Unidos. En la zona euro los datos siguen arrojando señales de debilidad, sobre todo en el componente manufacturero, que sigue por debajo de zona de expansión. Por su parte, el índice PMI compuesto subió a 51,4, impulsado principalmente por la actividad en el sector servicios.

Todos los índices del sector manufacturero en la zona euro y en el Reino Unido siguen estando por debajo de cincuenta, lo que sigue apuntando a una contracción de la actividad empresarial en la zona. Por su parte los PMI al otro lado del Atlántico empiezan a dar avisos de cansancio: todos los índices han sorprendido a la baja y el PMI manufacturero se ubicaba por debajo de cincuenta, niveles no visto desde diciembre del año pasado.

Fuente: Bloomberg. Elaboración propia 23/04/2024

Fuente: Bloomberg. Elaboración propia 23/04/2024

Hoy no tendremos muchas referencias macroeconómicas, salvo el clima empresarial IFO de Alemania de abril, la confianza del consumidor en Italia del mismo mes y los pedidos de bienes duraderos en Estados Unidos de marzo. En cuanto a los resultados empresariales, hoy publican AT&T, Meta, Thermo Fisher, Boeing y Biogen, entre otras.

¡Feliz miércoles!

Analista

Contenido relacionado