BLOG

Desplome en la bolsa china

Compartir

Arranca la semana con signos mixtos en las principales bolsas mundiales (Eurostoxx +1,47%, Ibex +1,13%, S&P 500 -0,74%, Nasdaq 100 -2,04% y el Dow Jones cerraba plano) cuya volatilidad continúa inherente en los mercados, a la vez que la incertidumbre nos inunda cada día por ver quién ha dicho qué o quién ha hecho qué.

Se intensifican los ataques por parte de Rusia en varias ciudades ucranianas mientras prosiguen las negociaciones entre estos dos países bélicos para intentar llegar a un acuerdo que suponga un alto el fuego. Tampoco recibimos buenas noticias desde China, cuya ciudad Shenzhen ha vuelto a los confinamientos y otras áreas han vuelto a imponerse medidas restrictivas por un brote de coronavirus que alcanzó los niveles más altos desde el inicio de la pandemia. El índice de referencia de la bolsa de Hong Kong, el Hang Seng, se dejaba un 5,5%, presionado también por las tensiones geopolíticas y el riesgo regulatorio.

Por el lado de la renta fija, las ventas en la deuda pública continúan provocando fuertes repuntes en las rentabilidades en todos los tramos: el bono a diez años americano sube a niveles no vistos desde junio 2019, situándose en el 2,14%. Por su parte, el bund también continúa escalando y asciende hasta el 0,36%, su nivel más elevado desde finales de 2018. En cuanto a la deuda periférica, ayer el bono a diez años de España se situaba en el 1,34% e Italia en niveles del 1,95%. En esta misma línea, Rusia afronta mañana un pago de deuda internacional por un total de 117 millones de dólares que corresponde a un programa de eurobonos emitidos en el año 2018. El ministro de Finanzas de Rusia, Anton Siluanov, asegura que el país dispone de los fondos necesarios para hacerse cargo de su deuda pública pero que estos desembolsos se harían en rublos.

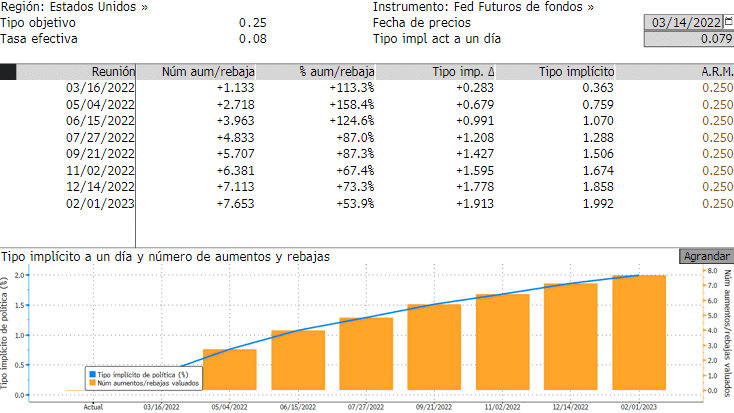

Hoy comienza la reunión del Comité de Federal de Mercado Abierto (FOMC) del banco central estadounidense que concluirá mañana, en la cual se espera que inicie el proceso de endurecimiento monetario provocado por el conflicto en Ucrania, además de la tan desbocada inflación, que roza niveles de hace 40 años. Todo apunta a que la Fed optará por dar finalizado su programa de compra de activos en los mercados secundarios y el consenso espera que se produzca una subida de 25 p.b. El mercado ya anticipa que los tipos seguirán subiendo en los próximos meses hasta niveles cercanos al 2% a final de año:

En la agenda macro de hoy, por la mañana conoceremos el dato de confianza inversora ZEW así como producción industrial del mes de enero en la eurozona. Ya por la tarde en EE.UU. se publicará el índice de precios de la producción (IPP) de febrero y la encuesta manufacturera de Nueva York del mes marzo.

Feliz martes.

Analista

Contenido relacionado