BLOG

Despejada la incertidumbre del techo de deuda

Compartir

Ayer por la noche, con los mercados de valores cerrados, el Senado de EE.UU. aprobó la ley para suspender el techo de deuda y restringir el gasto público, al menos, hasta el 2024. Esta era la segunda votación necesaria, tras la llevada a cabo el miércoles en el Congreso, para que saliese adelante dicha enmienda. Por ahora el ámbito político pasa a un segundo plano, aunque eso de jugar con fuego no es muy bueno porque han estado a punto de quemarse.

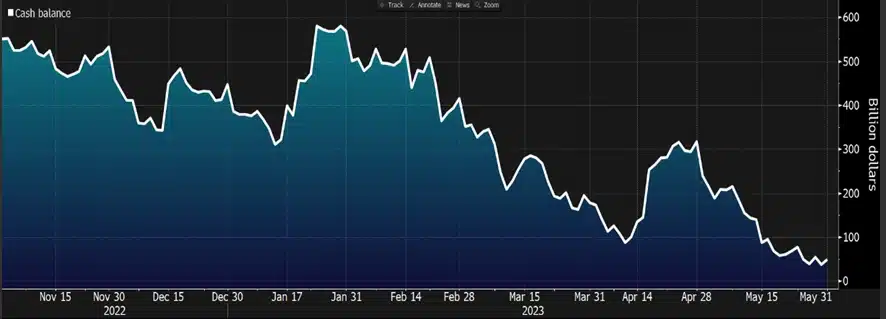

Imagen: Efectivo disponible por el Tesoro para hacer frente a sus obligaciones.

Fuente: Bloomberg.

Una vez despejada la incertidumbre del techo de deuda, ahora el foco de atención se situará sobre las cifras macroeconómicas y, en particular, sobre la evolución del empleo y de la inflación. En este sentido, el mercado laboral estadounidense continúa mostrando una gran fortaleza con unas peticiones de subsidio por desempleo que se sitúan en torno a las 232.000 (en línea con lo estimado), aunque lo positivo viene porque el auge de los salarios se está ralentizando (4,2% vs. 6%). Esto disiparía o minoraría el riesgo de segunda ronda de inflación. No obstante, la cifra en la que se fija la Fed para tomar sus decisiones de política monetaria verá la luz hoy y esta no es otra que la creación de empleo no agrícola. Esta tarde se publicará la del mes de mayo y se prevé que se ralentice respecto a abril. Al mismo tiempo que estima que la tasa de paro aumente ligeramente hasta el 3,5% y que la tasa de participación laboral se estanque en el 62,6%.

La jornada de ayer fue positiva para las principales referencias bursátiles tras disiparse el riesgo de suspensión de pagos en EE. UU. Los índices de renta variable acogieron la noticia con los brazos abiertos y todos se anotaron números verdes. En el caso estadounidense, el S&P 500 se revalorizó un 0,99%, el Nasdaq un 1,28& y el Dow Jones un 0,47%. En el Viejo Continente, el Ibex 35 se alzó un 1,30%, el Euro Stoxx 50 un 0,94%, el CAC 40 un 0,55% y el DAX alemán un 1,21%.

En los mercados de deuda también predominaron las compras y la rentabilidad exigida al papel emitido por países como EE.UU. o Alemania áminoró a lo largo de toda la curva. La única excepción en Estados Unidos fue el papel a un mes, que continuó experimentado un alza del rendimiento exigido a raíz de la tensión política, mientras que, en el caso alemán, este auge llegó hasta las letras a doce meses. A partir de esos tramos, los bonos subieron de precio. Sin embargo, ahora los inversores de esta clase de activos se encuentran en otra encrucijada: la de los bancos centrales. Durante las próximas semanas tendrán lugar las reuniones del BCE, BoE y de la Fed, y se prevé que los dos primeros alcen sus tasas 25 puntos básicos, mientras que el tercero es una completa incógnita, puesto que el mercado otorga casi la misma probabilidad a una subida que a mantener los tipos tal y como están.

Feliz viernes.

Analista

Contenido relacionado