BLOG

Despedimos el año con números rojos

Compartir

El último día laborable del 2022 nos dejó un sabor amargo. En los parqués de todo el mundo veíamos cómo los números rojos eran protagonistas, al mismo tiempo que los gobiernos veían cómo la rentabilidad exigida a su deuda aumentaba. Parece como si el mercado, a falta de grandes catalizadores que lo estimulasen, se hubiese movido empujado por la inercia de todo un año.

En China pudieron celebrar el nuevo año occidental con las rentabilidades diarias de las bolsas cerrando en verde, pero sin duda fueron la excepción. El resto de los índices más importantes se dejaban algunos puntos básicos cerrando uno de los peores años de la historia en términos de rentabilidad. El S&P 500 se dejaba un -0,52%, el Eurostoxx 50 -1,47%, el Nasdaq -0,37% y el Ibex 35 cerraba con un -1,07%.

Las curvas de los gobiernos sufrieron caídas generalizadas en el precio de los bonos: de esta forma, la rentabilidad del treasury diez años subió hasta el 3,87% y el bund cerró en el 2,56% tocando máximos del año.

El petróleo subió el viernes y parece que se encamina a cerrar el año con tímidas subidas, al contrario que el euro, que se depreció frente al dólar un día más acercando al Bloomberg Dollar Spot Index a mínimos desde junio.

En cuanto a las publicaciones más destacadas del día, el índice de precios de la vivienda en Gran Bretaña cayó un 0,1% en diciembre en comparación con noviembre, la cuarta caída consecutiva de precios mensualmente. En términos anuales, el crecimiento se quedó en el 2,8% frente al 4,4% de noviembre. Y, por su parte en España, el indicador de precios de la vivienda subió un 5,8% en diciembre quedándose por detrás del 6,8% del mes anterior.

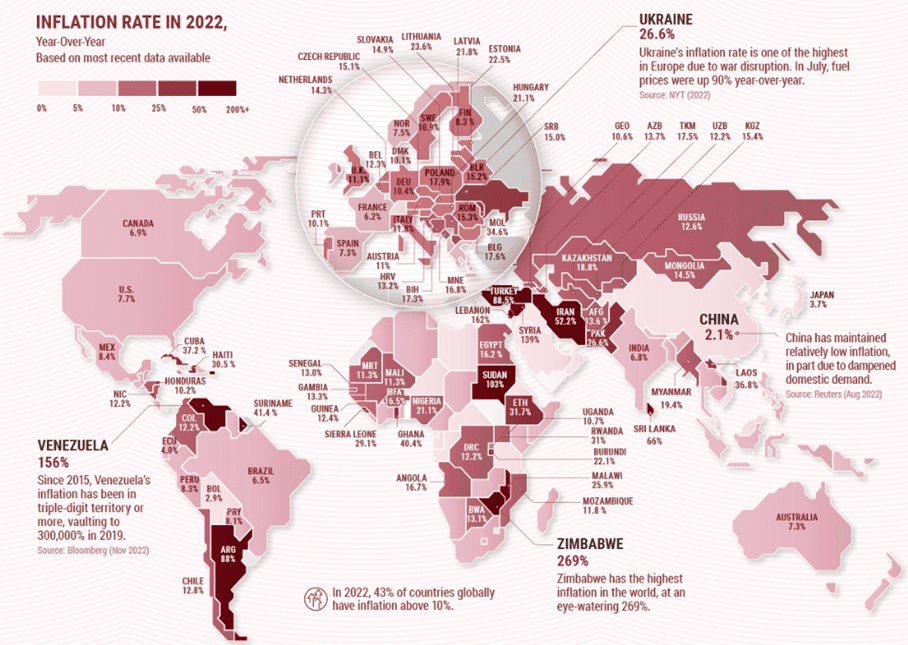

Y hablando de precios, les dejamos un gráfico que representa la inflación anual en cada una de las economías a nivel global a cierre de noviembre. En él se observa que casi la mitad de los países tienen una inflación de doble dígito, les animo a que encuentren los cinco casos en los que este dato se eleva por encima del 100%.

Cambiando de tercio, en China, el foco sigue puesto en la resistencia del sistema sanitario del país asiático y el temor del resto de los países a la recepción de personas con posibles contagios de COVID-19. A pesar de que la reapertura se está llevando a cabo, en el corto plazo se prevé aún debilidad en los indicadores de producción industrial y consumo derivada en gran parte del ausentismo laboral que están sufriendo las empresas del gigante asiático.

Esta semana no se espera mucho movimiento, el mercado se mantendrá a la expectativa del efecto de la política de la Fed en la presión inflacionista y por tanto las principales referencias a las que prestar atención serán el informe de vacantes de empleo JOLTS de noviembre y el informe de empleo de diciembre, que se publicará el día de Reyes.

Buen día y feliz 2023.

Analista

Contenido relacionado