BLOG

Sorprendentes declaraciones de China en materia económica

Compartir

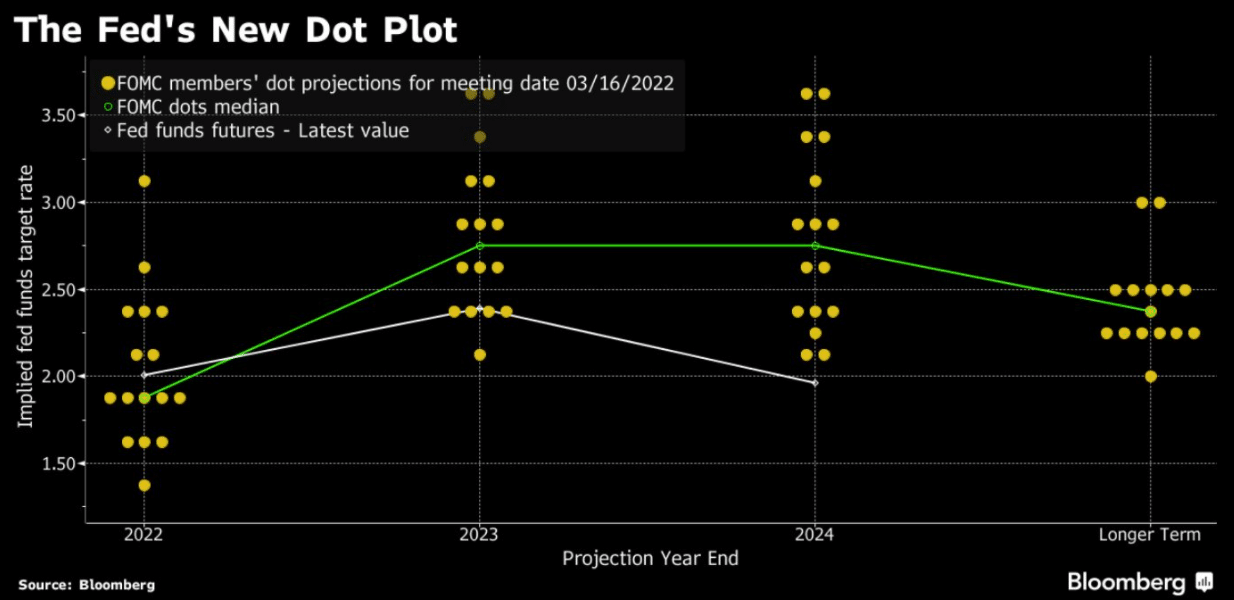

La Fed cumplió con las estimaciones del consenso, aunque los movimientos del Nasdaq a principio de semana nos preparaban para una mayor agresividad, y anunció una subida de 25 puntos básicos en los tipos de interés oficiales. Las previsiones internas (el casi ininteligible dot plot) contemplan seis subidas adicionales en 2022 y sitúan la horquilla en 2,5-2,75% para diciembre de 2023:

Por otro lado, revisaron a la baja el crecimiento para 2022 (2,8% vs. 4% anterior) y al alza la inflación (4,3% vs. 2,6% anterior; subyacente 4,1% vs. 2,7% anterior). La reacción en un primer momento fue la esperada: subida de las rentabilidades de los bonos y retroceso de la renta variable. Sin embargo, poco a poco volvieron a empujar con fuerza los índices norteamericanos —en especial el Nasdaq, que acabó cerrando con una subida del +3,77%—. Difícil de explicar estos movimientos más allá de la volatilidad que impera en los mercados, pero parece que una parte de los inversores esperaba una respuesta mucho más dura de la Fed.

Mientras tanto, a pesar de que no han cesado los ataques por parte de Rusia, el presidente ucraniano dijo que las conversaciones con Moscú son cada vez más realistas. Por su parte, el ministro de Relaciones Exteriores ruso hablaba abiertamente de «esperanza de compromiso» y que por fin la neutralidad de Ucrania está encima de la mesa. Ambas partes ven cerca un posible acuerdo. Dicho esto, a Rusia se le está atragantando la invasión y es probable que esta sea la razón principal del acercamiento.

Tampoco ayudan a Putin las sorprendentes (e inesperadas) declaraciones que hizo ayer China en materia económica. Pekín ha prometido estímulos y políticas favorables al mercado para dinamizar la economía en sectores como el inmobiliario y el tecnológico; apoyarán la cotización en el extranjero de las compañías chinas y también mostraron su preocupación por la intensa caída del mercado de capitales. Este tono supone un acercamiento claro a EE.UU. y un mensaje algo más atractivo para los inversores. Compañías tecnológicas y de servicios de comunicación —Tencent, Alibaba, Meituan, JD o NetEase, entre otras— lo están celebrando con fuertes subidas.

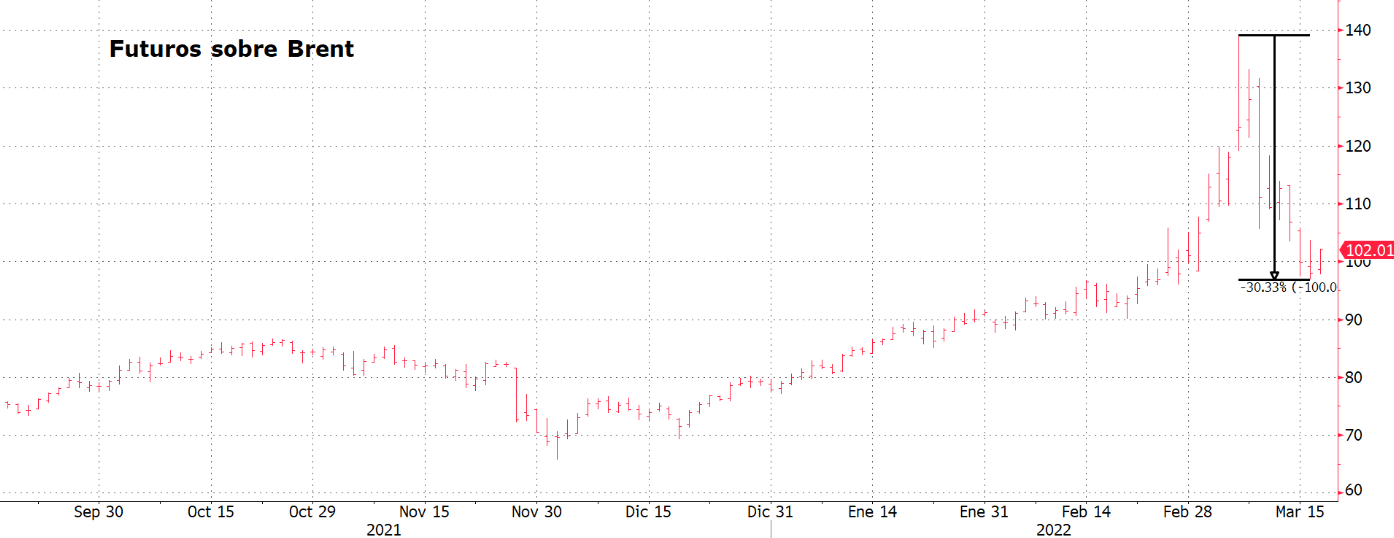

Por otro lado, el confinamiento de Shenzhen ante la nueva ola de COVID-19 en China ha despertado algunos miedos que creíamos olvidados. El temor a una desaceleración mayor que la esperada ha derivado en una corrección intensa de algunas materias primas. En concreto el petróleo, donde el barril de Brent pasó de rozar los 140 dólares por barril a perder la barrera de los 100. Cuarenta dólares menos en cosa de siete días. Un buen aviso para aquellos marineros que recientemente hayan decidido adentrarse en las peligrosas aguas de la inversión en materias primas.

Feliz jueves.

Analista

Contenido relacionado