BLOG

Decisiones de la Reserva Federal y del BCE

Compartir

Tras el festivo del lunes en EE.UU., las bolsas americanas extienden las pérdidas otra jornada más: Dow Jones -0,55%; S&P 500 -0,41% y Nasdaq -0,74%. Los inversores vuelven de las vacaciones con la misma preocupación con la que se fueron: alta inflación, un menor crecimiento económico y el camino más agresivo que pueda tomar la Reserva Federal en su decisión de subida de tipos.

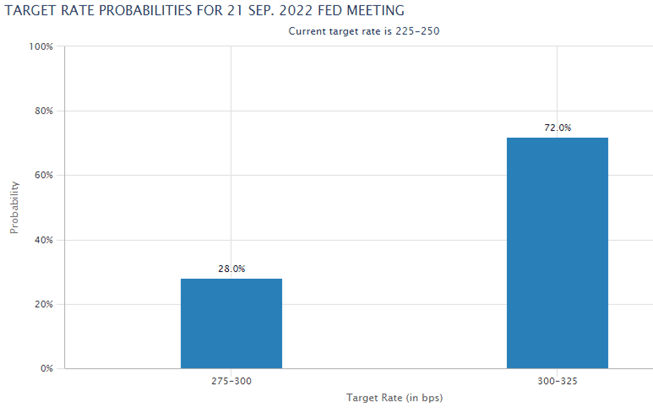

A nivel macroeconómico, ayer se publicaron en EE.UU. los índices adelantados de la actividad en el sector servicios del mes de agosto que, realmente, fueron datos bastante contradictorios. Por un lado, la actividad del sector servicios se contrajo en agosto registrando 43,7 puntos vs. 44,2 estimado y por debajo del 47,3 de julio. Un dato que demuestra que el sector servicios se está contrayendo de una manera muy rápida. Sin embargo, el índice adelantado ISM servicios registró un crecimiento pese a una ligera desaceleración: el dato subió en agosto hasta los 56,9 vs. 55,3 estimado. Este dato, junto con la fortaleza del mercado laboral americano que conocimos el pasado viernes, podría dar más margen a la Reserva Federal para ser más agresiva en su batalla contra la inflación. El famoso gestor de fondos, Bill Ackman, concedió una entrevista a la CNBC en la cual comentó que la inflación bajará al 3,5% – 4% en menos de doce meses si la Fed sigue subiendo agresivamente los tipos de interés. Veremos qué ocurre. Lo que está claro es que habrá mayor nerviosismo, lo que se traduce en una elevada volatilidad, a medida que se acerque el día 13 de septiembre con la publicación del dato de inflación americana. El mercado descuenta con más probabilidad una subida de 75 p.b. para la próxima reunión en septiembre:

En el Viejo Continente continúa la preocupación en el mercado de gas. La suspensión del suministro a través del Nordstream 1 agrava la crisis energética y presiona al alza las rentabilidades de la deuda pública. En estos últimos días hemos visto bastante volatilidad en el bund. No cabe duda de que las cosas están mucho peor en Europa que en EE.UU. y el mercado lo sabe. Aquellos países más dependientes del gas ruso, como Alemania, corren el riesgo de no alcanzar sus objetivos de almacenamiento provocando un mayor riesgo de desabastecimiento y racionamiento durante el invierno e intensificando las presiones inflacionistas. Por ello, la decisión que tome el BCE mañana sobre los tipos de interés será de vital importancia, pues se enfrenta al dilema de combatir la inflación cueste lo que cueste y frenar el deterioro de la divisa o, si por el contrario, prefiere suavizar el tono a cambio de no retroalimentar el riesgo a una recesión. Decida lo que decida será interesante conocer cuáles serán sus futuras actuaciones en materia de política monetaria, no solo respecto a los tipos de interés, sino al programa de compra de activos.

En cuanto a la rentabilidad exigida al bono a diez años americano, se eleva hasta el 3,35% con la curva del diez a dos años cada vez más plana y que vuelve a situarse en niveles de principios de julio.

Feliz miércoles.

Analista

Contenido relacionado