BLOG

De reunión a reunión y subo porque me toca

Compartir

La Reserva Federal volvió a elevar el tipo de interés de referencia en un cuarto de punto porcentual. La subida —la undécima en sus últimas doce reuniones— supone llegar al nivel entre el 5,25 y 5,50%, algo no visto desde la crisis de 2007 y que no ha sido superado desde hace 22 años. «El Comité continuará evaluando la información adicional y sus implicaciones para la política monetaria», dijo la Fed en un lenguaje que cambió poco respecto a su declaración del 14 de junio y volvió a ser bastante ambigua dejando abiertas todas las opciones. Eso sí, hubo unanimidad entre los diferentes miembros: once votos a cero a favor de la subida. En la rueda de prensa posterior, Jerome Powell reiteró su compromiso para llevar la inflación por debajo del 2% y su estrategia de tomar decisiones con el enfoque de «reunión a reunión». De hecho, afirmó que es posible que podamos ver más alzas en septiembre si los datos así lo sugieren y no contemplan a corto plazo una reducción. Una vez hemos pasado el efecto base de buena parte de 2022, va a haber que sudar bastante más para ver una reducción del IPC —ahora mismo en el 3% anualizado—, sobre todo si tenemos en cuenta la fortaleza que sigue mostrando el mercado laboral estadounidense. El riesgo aquí es que los bancos centrales se pasen de frenada.

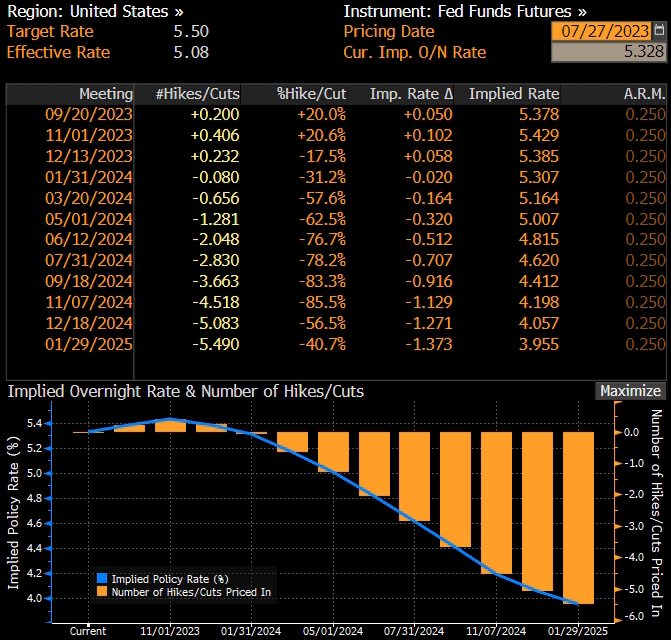

Es curioso porque a pesar de que tanto la Fed como Powell llevan bastante tiempo insistiendo, el mercado piensa en recortes para principios de 2024:

Fuente: Bloomberg

No hubo apenas sorpresas en el mensaje, por lo que los índices estadounidenses se mantuvieron en los mismos niveles al finalizar la sesión: S&P 500 -0,02%, Nasdaq -0,12% y Dow Jones +0,23%. Este último acumula trece sesiones seguidas subiendo, lo que supone un +5,3% desde el 7 de julio. Tampoco hubo grandes movimientos en los bonos: el diez años estadounidense se quedó en el 3,87% y el dos años en el 4,82%. En cambio, el dólar se depreció respecto al euro por primera vez en siete sesiones, volviendo al 1,110. Veremos qué dirección toma con la reunión de hoy del Banco Central Europeo.

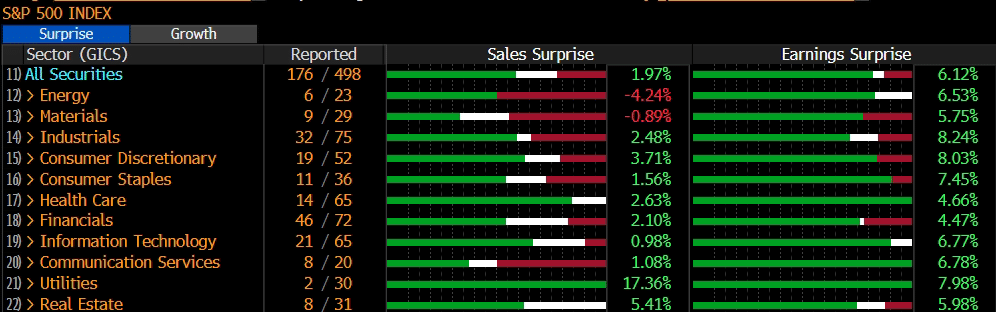

Donde sí estamos viendo bastante movimiento es en los resultados empresariales. En poco más de tres días han presentado casi el 30% de las empresas del S&P 500 y, de momento, las sensaciones son más positivas que negativas. El 60% de las compañías están logrando batir las estimaciones de los analistas en beneficios, por el 70% en ingresos:

Fuente: Bloomberg

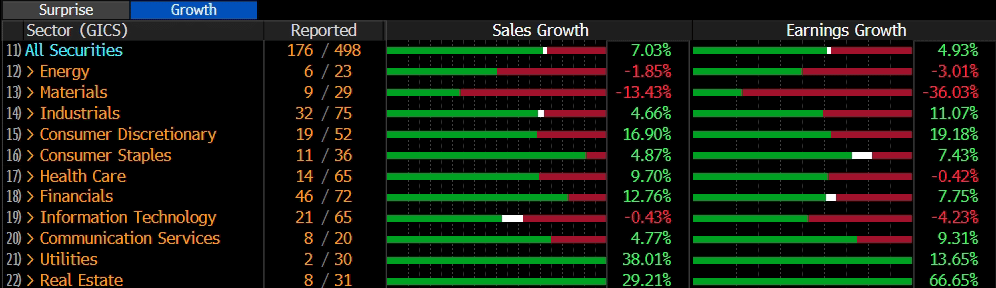

Y si nos fijamos en los datos de crecimiento, tanto ventas (+7%) como beneficios (+5%) están superando los datos de hace un año:

Fuente: Bloomberg

Lo más curioso es que las reacciones están siendo más negativas de lo que se podía esperar. Dos buenos ejemplos son LVMH y Microsoft. Ambas compañías superaron las estimaciones de los analistas, con crecimientos de doble dígito en casi todos sus segmentos, pero los inversores decidieron hacer beneficios. Podemos buscar explicaciones como la ralentización en la demanda de bienes de lujo en EE.UU. o la debilidad del mercado de juegos y hardware, pero estos resultados en otro contexto habrían significado subidas notables. También influye que tanto el lujo como la tecnología han disfrutado de un inicio de año pletórico. Toca estar atentos a las oportunidades.

Hoy se examinarán Mastercard, Samsung, Nestle, Roche, L’Oreal, McDonald’s o Shell, entre otras. Y tendremos reunión del Banco Central Europeo. Así que nos esperan sesiones de volatilidad en las acciones, aunque los índices puedan decirnos lo contrario.

Feliz jueves.

Responsable de Renta Variable

Contenido relacionado