BLOG

Aún con la resaca de los datos de inflación de Estados Unidos

Compartir

Ayer conocimos la evolución de los precios mayoristas. Tanto la lectura general (2,4% vs. 2,3%) como la subyacente (3,1% vs. 3%) fueron superiores a las estimaciones, lo cual no es un buen indicativo de cara a futuras publicaciones del IPC. En este sentido, tampoco es un buen indicador la fortaleza del mercado laboral, variable que se puede medir a través de las peticiones semanales de subsidio por desempleo y que salieron en línea con lo previsto (217.000 vs. 220.000) al igual que las peticiones existentes (1.873.000).

Divergencia en el crecimiento entre Estados Unidos y Europa

Lo que empieza a ser un tópico es la divergencia en el crecimiento entre Estados Unidos y Europa. Diferencias que ayer se hicieron notar cuando se publicaron los datos de producción industrial de la zona euro, que, respecto al mes anterior, se contrajo un 2% y frente al año anterior, lo hizo un 2,8%. Ahora bien, en lo referente al PIB europeo, la economía comunitaria se expandió un 0,4% en el tercer trimestre, mientras que en términos anuales lo hizo un 0,9%.

Con los datos anteriores en la mano, los operadores de los mercados de deuda continuaron haciendo sus cábalas sobre cuál va a ser el camino a seguir por el BCE y por la Fed a la hora de normalizar la política monetaria. Lo que sí tienen claro es que el primero va a ser más agresivo que el segundo a la hora de bajar los tipos de interés. Motivo que vendría a explicar el mejor comportamiento de la deuda soberana alemana a dos años (-5 puntos básicos) en comparación con la estadounidense (+7 puntos básicos).

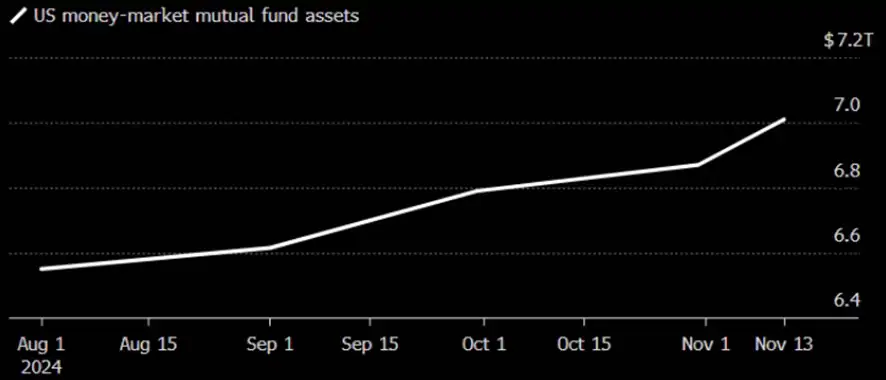

La FED tiene más manga ancha, a la hora de actuar, que el BCE

La comparecencia de Jerome Powell vino a evidenciar lo anterior: que la Fed tiene más manga ancha, a la hora de actuar, que el BCE, dado el estado de la economía estadounidense, lo que provocó caídas a lo largo de la curva de rendimientos americana. Esto podría explicar que continúen entrando flujos de capital en fondos monetarios al otro lado del Atlántico, dado que los tipos de interés se mantendrían elevados por más tiempo, por lo que los más de siete billones de dólares que hay en este activo van a continuar siendo bien remunerados.

Patrimonio en activos del mercado monetario en Estados Unidos

Fuente: Bloomberg.

Las principales referencias europeas lograron cerrar al alza

En lo referente a las bolsas, las principales referencias europeas lograron cerrar al alza. El Euro Stoxx 50 se revalorizó un 1,97%, seguido del DAX (1,37%), del CAC 40 (1,32%) y del Ibex 35 (1,29%). Por el contrario, al otro lado del charco, los índices terminaron la sesión con recortes de alrededor del 0,60% en el caso del S&P 500 y del Nasdaq y del 0,47% por parte del Dow Jones.

Finalmente, la agenda macroeconómica de la jornada estará condicionada por la publicación de las ventas minoristas estadounidenses, así como por la producción industrial y la capacidad empleada en las fábricas de dicho país. En Europa, conoceremos los datos de inflación de octubre de Italia y Francia y las perspectivas de crecimiento de la región por parte de la Comisión Europea.

Feliz viernes.

Analista

Contenido relacionado