Ayer tuvimos una sesión relativamente plácida, con los principales índices bursátiles registrando subidas importantes (Nasdaq +2,59%, S&P 500 +1,56% y Eurostoxx 50 +1,30%). No parece afectar, de momento, el culebrón que se ha formado con la visita de Nancy Pelosi (presidenta de la Cámara de Representantes de EE.UU. y congresista demócrata) a Taiwán. Un ejercicio de provocación en el peor momento posible. No sabemos cuál va a ser la reacción de China, pero no parecen estar contentos por la cantidad de efectivos que han ido acumulando alrededor de la isla. De hecho, las autoridades del gigante asiático han anunciado la suspensión de la importación de cítricos y dos tipos de pescado desde Taiwán, así como la cancelación de la exportación de arena. Recordemos que este es un elemento crucial para la industria de semiconductores. Achacan un presunto incumplimiento del sistema aduanero, demasiada casualidad.

Por el lado macroeconómico, tuvimos datos de actividad tanto en Europa como en Estados Unidos:

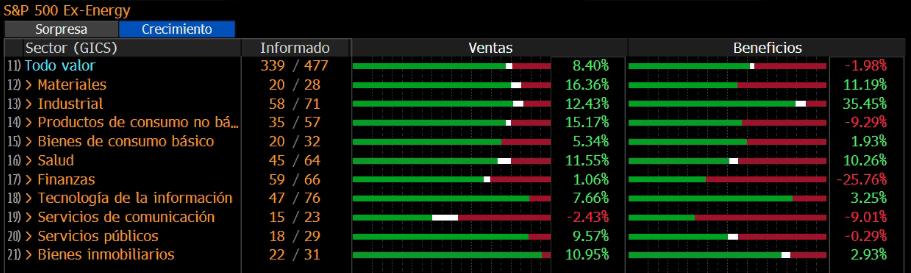

Fuente: Factset

España y Francia aguantan el tipo con un PMI de servicios mejor de lo esperado, mientras Italia y Alemania entran en terreno de contracción. En EE.UU., tuvimos una divergencia importante entre el PMI de servicios de ISM y el de Markit. La forma de calcularlo difiere entre ambas, Markit solo manda cuestionarios a empresas del sector privado, mientras ISM incluye también empresas públicas. Otra diferencia es que Markit pondera las preguntas en función de unos parámetros (pedidos nuevos, output, empleo, proveedores e inventarios). En principio, se tiende a dar más importancia al dato de ISM, así que tomaremos ese por «bueno». La conclusión parece clara, aquellos países dónde el turismo tiene un papel relevante están resistiendo mejor. Veremos cuando acabe la época estival.

La jornada de presentación de resultados sigue su curso y la sensación es que no ha sido tan mala como se esperaba. Siempre hay salvedades, pero el sabor que nos queda es más dulce que amargo. Por el momento, habiendo publicado algo más del 70% de las empresas del S&P 500, hemos tenido sorpresas positivas tanto en ventas (+2,63%) como en beneficios (+4,68%). Casi el 75% de las empresas han logrado batir las estimaciones de beneficios, aunque esto suele tener truco porque es habitual hacer rebajas en los pronósticos durante las semanas anteriores. Si nos fijamos en los crecimientos, el beneficio del S&P 500 se ha incrementado un +9,51% año a año, por el +14,55% de las ventas. Esto es bastante engañoso (sí, podría haberlo dejado estar y seríamos un poco más felices) porque gran parte de estos crecimientos vienen del sector energético. Si excluimos energía del índice, estos serían los datos:

Cambia bastante el panorama. Aún así, no es ni de lejos la hecatombe que esperaba el mercado hace semanas, por lo que podemos reiterar lo dicho al principio: el sabor que nos queda es más dulce que amargo.

Feliz jueves.