BLOG

El consumidor medio busca rebajas

Compartir

Las principales bolsas mundiales retrocedieron con fuerza después de varias semanas sin apenas descanso (Nasdaq -1,25%, S&P 500 -0,72%, Eurostoxx 50 -1,29%). Sin apenas volumen, algo habitual en agosto, el mercado centró su atención en el dato de ventas minoristas de EE.UU. y en el acta de la última reunión de la Reserva Federal. Aunque a decir verdad no tengo muy claro dónde centró su atención. Algunos componentes dentro de las ventas minoristas dejaron entrever que podríamos tener un repunte en el PIB del tercer trimestre, algo bastante positivo. Estos son algunos puntos interesantes:

Fuente: Bloomberg

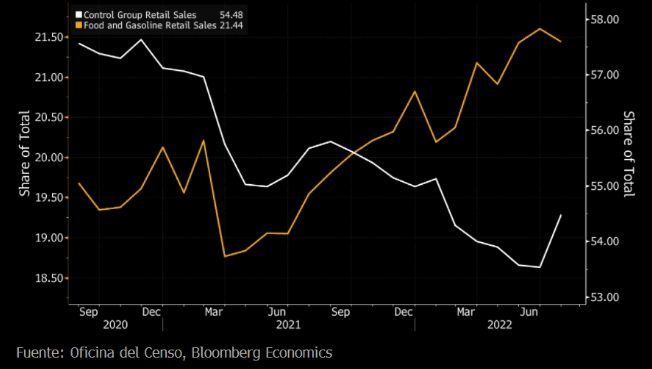

- Aunque la cifra de ventas al por menor se mantuvo estable (+0,0%) , si excluimos energía y autos vemos cómo las ventas aumentaron respecto junio (+0,7%). De hecho, las ventas del grupo de control (+0,8%), que incluye a todos los minoristas norteamericanos (a excepción de los relacionados con alimentación, automóviles, materiales de construcción y carburante), son muy alentadoras. Este dato, además, es sumamente importante para calcular el gasto del consumidor en las estimaciones del PIB y del PCE.

- La caída en el precio de la energía (principalmente de la gasolina) dio un respiro a los consumidores, permitiéndoles acometer otros gastos «básicos».

- Se empiezan a ver grandes descuentos en medio del exceso de inventario en grandes almacenes. Las empresas no quieren llegar a otoño con los almacenes llenos.

- El consumidor medio busca rebajas y está comprando con mucha antelación, algo que ha cambiado en el último año y que puede ser muy importante de cara a la inflación a medio plazo.

- La vuelta al colegio será la cita clave para el sector de venta al por menor.

- El Amazon Prime Day, celebrado los días 12 y 13 de julio, fue un éxito absoluto e impulsó el dato de ventas minoristas general. Las ventas en línea subieron un +2,7%.

En cuanto a las minutas de la Fed, los miembros del comité no están viendo que las presiones de precios estén cediendo al ritmo que deberían, por lo que están dispuestos a desacelerar la economía estadounidense tanto como sea necesario para domar la inflación. Esto nos dice claramente que tendremos más subidas de tipos de interés en las próximas reuniones. Es cierto que algunos sectores ya se están ralentizando gracias a las condiciones crediticias más estrictas, pero el mercado laboral sigue realmente sólido. Probablemente esto será lo que vaya decidiendo las futuras subidas. Llama la atención que algunos de los funcionarios consideran que las tasas tienen que alcanzar un nivel suficientemente restrictivo y permanecer ahí un tiempo para controlar la inflación. Algo que el mercado no estaba contemplando en los futuros de los fondos federales, cuando hace una semana esperaba bajadas de tipos para la segunda mitad de 2023. Aún así, la rentabilidad del bono a diez años estadounidense se encuentra ahora mismo en el 2,88%. Si los tipos están al 2,5% y vamos a tener más subidas, hay algo que no cuadra.

Hoy tendremos datos de IPC y producción del sector de la construcción en la zona euro, así como nuevas peticiones de subsidio por desempleo y ventas de viviendas de segunda mano en EE.UU. También tendremos declaraciones de Esther George (Kansas) y Neel Kashkari (Mineápolis), miembros de la Reserva Federal.

Feliz jueves.

Analista

Contenido relacionado