BLOG

Comportamiento de las grandes tecnológicas

Compartir

Cuarta sesión consecutiva de retrocesos en Wall Street. Los índices estadounidenses cerraron con caídas (S&P 500 -0,47%, Nasdaq -1,35%, Russell 2000 -0,38%), que se acentuaron en los sectores de tecnología, servicios de comunicación, consumo discrecional y servicios públicos. La parte más defensiva aguantó mejor el chaparrón. En lo que va de año, el S&P 500 sube un 1% en divisa local, frente al 11% del Euro Stoxx 50 o el 15% del Hang Seng. Hacía bastante tiempo que no veíamos a los yankis tan rezagados respecto al resto.

Fuente: Bloomberg, elaboración Tressis.

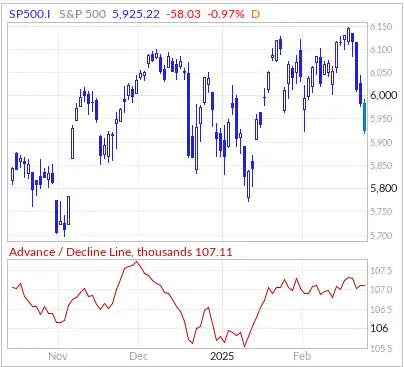

Las grandes tecnológica

El débil comportamiento de las grandes tecnológicas es una de las razones principales, con un -5,4% agregado, que contrasta con el +3% de la versión equiponderada del S&P 500. La amplitud del mercado estadounidense ha mejorado, aunque parece que a costa de las Siete Magníficas. No tardaremos en ver titulares como «El fin de las grandes tecnológicas» o, como ya se ha apresurado a calificar Bank of America, «The Lagnificient 7». Nos hemos malacostumbrado a rentabilidades extraordinarias. Si observamos la línea avance-descenso, vemos cómo el número de compañías que suben respecto a las que caen se ha mantenido prácticamente en máximos, mientras el índice ha retrocedido algo más de un 3% en cuatro sesiones. Buena muestra del tono positivo del S&P 493.

Fuente: MarketInOut.

Las bolsas europeas continuaron ampliando el diferencial con las norteamericanas, con caídas comedidas e incluso alguna subida (Euro Stoxx 50 -0,11%, DAX -0,07%, Ibex 35 +0,80%). Y ello, a pesar del escenario continuista que plantean las elecciones en Alemania, y los malos datos macroeconómicos. El registro de vehículos alemanes cayó un 7,6%, venía de otro -8,1%; y el PIB trimestral germano mostró un retroceso del 0,2%, tal y como se esperaba. Llevamos tantos meses descontando el peor escenario para Europa, que las bolsas hicieron suelo mucho antes de confirmarse. En Estados Unidos, el índice de precios de vivienda se alzó un 0,4% (0,2% estimado) y la confianza del consumidor cayó a 98,3 (102,7 est.).

Una de las noticias de la semana es la supuesta cancelación de los contratos de arrendamiento de centros de datos por parte de Microsoft. Desde TD Cowen afirman que se encuentra en una posición de exceso de oferta, algo de lo que Satya Nadella habló recientemente, y que esta reducción puede estar relacionada con la capacidad vinculada a OpenAI. No obstante, la propia Microsoft se apresuró a reiterar su objetivo de inversión de 80.000 millones de dólares. En la misma línea, Apple afirmó que planea invertir 500.000 millones de dólares en EE.UU. durante los próximos cuatro años y contratar a 20.000 nuevos trabajadores para su división de innovación e inteligencia artificial. El plan incluye una asociación con Foxconn para producir servidores que alimenten Apple Intelligence (el sistema de IA diseñado para integrarse en los dispositivos de la marca), si bien los chips seguirán fabricándose en Taiwán. Las grandes tecnológicas no quieren quedarse atrás en esta revolución tecnológica, lo que no sabemos es cómo afectará a la confianza de los inversores.

Sector salud. Otra carrera

El varapalo del día se lo llevó Hims & Hers Health (-22%) —empresa de telemedicina que ofrece soluciones de salud personalizadas y opera con un modelo digital directo al consumidor— tras presentar sus resultados trimestrales y no convencer a los inversores. Los ingresos previstos para 2025 fueron mejores de lo esperado, si bien el ebitda del cuarto trimestre de 2024 se quedó por debajo de lo estimado. Preocupa la falta de claridad en torno al lanzamiento de la liraglutida, otro análogo tipo GLP-1 para la pérdida de peso, y si serán capaces de conseguir los objetivos planteados. Eso y que cotizaba a 110 veces los beneficios del próximo año. Cualquier decepción en este tipo de valores se paga con sangre, sudor y lágrimas. Palantir, otro ejemplo «similar», ha caído un 30% en apenas una semana, y aun así cotiza a 161 veces beneficios. Ojo ahí.

Bitcoins

Tampoco las criptomonedas vivieron su mejor sesión. Bitcoin se situó en 88.700 dólares, nivel que no veíamos desde principios de noviembre, Ethereum cayó un 10%, XRP -15%, Solana -18% o Cardano -16%. Veremos si esta huida del segmento con mayor riesgo es solo una pequeña toma de beneficios o algo más serio.

Feliz miércoles.

Director de renta variable

Contenido relacionado