BLOG

Los bonos convertibles contingentes (CoCos): ¿Qué son y cómo funcionan?

Compartir

Son productos nacidos de las nuevas medidas de exigencia de capital impuestas por Basilea III, obligando a los bancos a tener una estructura mucho más conservadora, imponiendo límites al apalancamiento y exigiendo unas mayores reservas con el objetivo de hacer frente a escenarios adversos.

En el nuevo entorno de Basilea III, los CoCos se han convertido en un recurso muy habitual de los bancos para cumplir con los requerimientos de capital, ya que suponen una fuente de capital más barata que las acciones y han sido muy favorecidas por la coyuntura regulatoria, puesto que nacen con el objetivo de recapitalizar los bancos en caso de necesidad de forma preacordada.

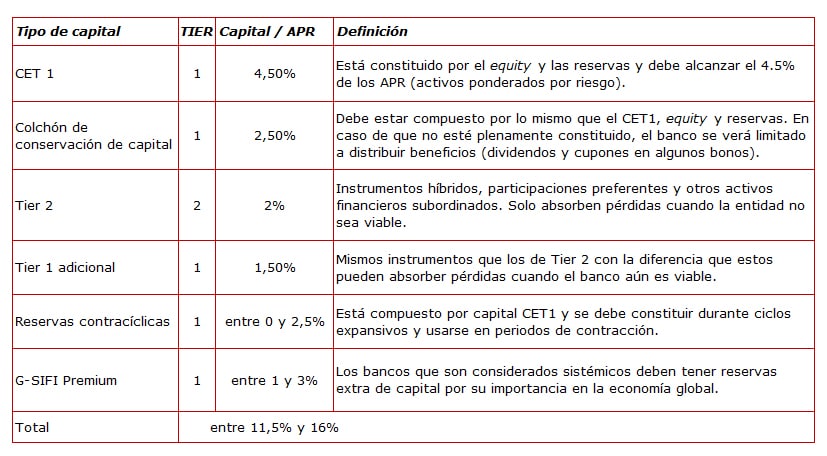

Al tener una relación tan estrecha con la estructura de capital exigida por Basilea para todas las entidades financieras, veamos cómo se compone esta estructura y las obligaciones en términos porcentuales sobre activos ponderados por riesgo (APR) que deben tener los bancos:

Por tanto, Basilea III exige a los bancos que entre el 11,5% y el 16% de su capital debe estar asignado a la cobertura de los activos ponderados por riesgo.

Como ya hemos mencionado, los CoCos permiten una recapitalización preacordada de la entidad financiera mediante conversiones en acciones o quita de capital al ocurrir una contingencia. Esta contingencia suele activarse cuando la cantidad de Tier 1 en función de los activos ponderados por riesgo cae por debajo de un nivel.

Tratamiento regulatorio

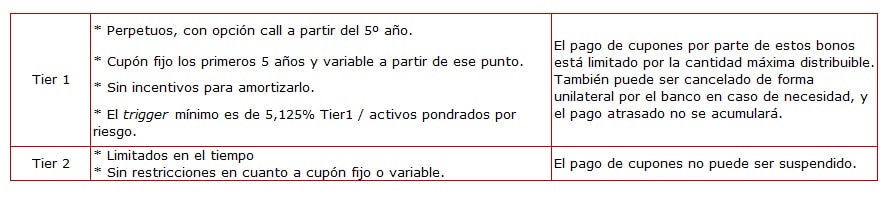

Los CoCos pueden ser considerados como parte del Tier 1 adicional o como Tier 2 en función de las características de la emisión.

Tipos de activación

Como hemos comentado, los CoCos pagan un cupón y tienen riesgo si su CET 1 en función de su activos ponderados por riesgo (APR) cae por debajo de un nivel (activación) que normalmente tiene un mínimo de 5,125%.

También puede activarse mediante indicadores vinculados a la economía, desempeño de la empresa… sin olvidar que las autoridades regulatorias pueden activar el nivel de forma unilateral si consideran que es necesario para la viabilidad del banco a largo plazo.

En el caso de que se active el nivel, el patrimonio invertido se puede convertir en acciones o sufrir una quita. En el caso de la acciones, la conversión puede:

Determinarse o bien en el momento de la emisión, estableciendo la cantidad de acciones que se obtendrán en caso de activarse el nivel o bien en el momento en el que se convierta.

Por tanto es importante leer los prospectos y cláusulas de cada uno de los CoCos que hay en el mercado antes de realizar la inversión.

Y en el caso de la quita, las condiciones se establecerán previamente y pueden ser parciales/completas y permanente/temporal.

En algunos casos puede establecerse una combinación de ambos métodos, estableciendo una quita y conversión en acciones, aunque no es lo más habitual.

Perfil de riesgo

Como ya hemos comentado los CoCos pueden ser Tier 1 o Tier 2 y dependiendo a qué familia pertenecen tienen un riesgo añadido.

Dentro del Tier 1, los bonos que presentan mayor riesgo son los que establecen una quita total o parcial. Dentro de los bonos que se convierten en acciones, los que establecen el precio de antemano son los que más expuestos se encuentran, aunque el riesgo puede ser cubierto mediante opciones sobre acciones.

Los Tier 2 CoCos presentan en principio menos riesgos, aunque en muchos casos cuentan con niveles de activación superiores (el nivel mínimo que hay en el mercado es 5,125%). Cuanto más alto este nivel más riesgo de que se active. Sin embargo el pago de cupones no puede ser cancelado (si no entra en quiebra).

En definitiva, Basilea III exige a los bancos tener una estructura de capital solvente y uno de los productos que apoyan y mejoran estas estructura son los CoCos.

Si pensamos que los balances de las entidades están saneados y su capital cubre los activos ponderados por riesgo, los CoCos nos generan rentabilidades muy altas donde asumimos un único riesgo: que el capital de la entidad no cubra los riesgos de sus activos. Sin embargo, llevamos varios años saneando los bancos, desapalancando sus balance y aumentando sus ingresos. Si conocemos bien el tipo de CoCo a invertir, su inversión tiene sentido.

Director de Renta Fija y Productos Estructurados

Contenido relacionado