BLOG

Christine Lagarde y su séquito fueron esclavos de sus palabras

Compartir

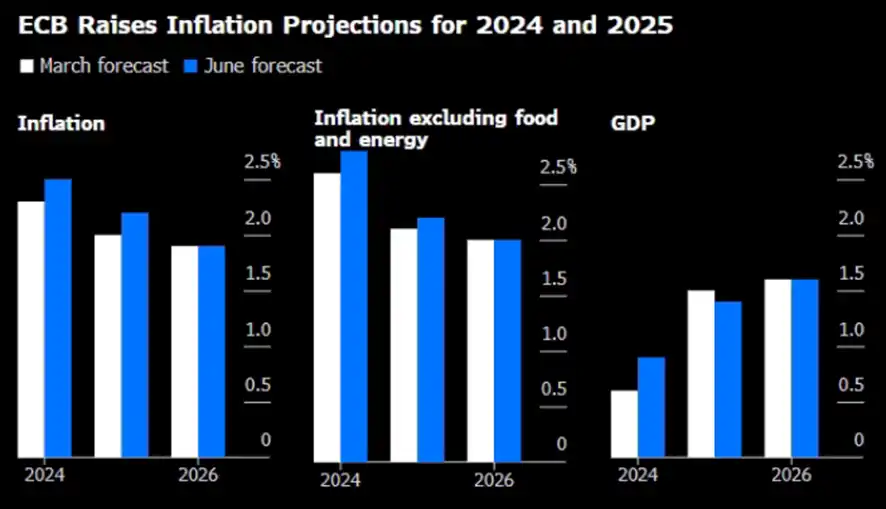

Christine Lagarde y su séquito fueron esclavos de sus palabras. El haber telegrafiado al milímetro la decisión que iban a tomar en su reunión de junio (bajar los tipos de referencia en 25 puntos básicos) restó emoción a la jornada de ayer y, en cierta medida, opacó lo más importante: la actualización de las proyecciones del Banco Central Europeo. Las previsiones de inflación para los años 2024 y 2025 no son nada halagüeñas dado que revisaron al alza tanto la lectura general como la subyacente, para ambos ejercicios. Esto, unido a una estimación de mayor crecimiento en 2024 y menor en 2025, deja entrever que la decisión tomada no fue unánime y, sobre todo, dificulta las próximas reuniones del organismo.

Gráfico: Previsiones de inflación y crecimiento del Banco Central Europeo.

Fuente: Bloomberg.

Las ventas minoristas de la zona euro en abril mostraron una ralentización mayor a la estimada por los analistas. Respecto a marzo, esta variable se contrajo un 0,5% cuando se esperaba que lo hiciese un 0,3%. Mientras, si extendemos el análisis a los últimos doce meses, las ventas minoristas se han estancado cuando se preveía una ligera expansión de dos décimas. La debilidad europea también se dejó ver en los pedidos a las fábricas alemanas, los cuales lejos de aumentar (0,6%) se contrajeron un 0,2%. Veremos si se cumplen las previsiones de crecimiento del BCE para los próximos meses.

Mercado laboral estadounidense

Por su parte, el trabajo de la Reserva Federal parece que ya empieza a surtir efecto en el mercado laboral estadounidense. Las peticiones de subsidio por desempleo semanal se situaron en 229.000 (220.000 estimado) y, además, se revisó el dato anterior en 2.000 peticiones adicionales, hasta las 221.000. En el caso de las peticiones existentes por desempleo, el dato también fue superior a lo esperado por los analistas (1.792.000 por 1.790.000). La nota positiva la puso la productividad del primer trimestre, que aumentó un 0,2% cuando se esperaba que se quedase estancada.

Los mercados de deuda recogieron la actualización de las proyecciones del BCE con caídas en los precios de los bonos y su consecuente aumento de la rentabilidad ofrecida. En el caso alemán, el movimiento fue similar a lo largo de toda la curva alemana (4 p.b.), mientras que la americana apenas experimentó cambios (1 p.b.).

Resumen bursátil

Las bolsas europeas lograron cerrar la sesión con números verdes. El Ibex 35 avanzó un 0,80%, el Euro Stoxx 50 un 0,66%, el CAC 40 un 0,42%, el FTSE 100 un 0,47% y el DAX un 0,41%. Al otro lado del Atlántico, los parqués estadounidenses tuvieron un comportamiento mixto, con el Dow Jones cerrando al alza (0,20%), y con el S&P 500 (-0,02%) y el Nasdaq (-0,09%) con ligeros retrocesos.

Avances de la jornada

Finalmente, la agenda macroeconómica de hoy estará marcada por la publicación del PIB adelantado del primer trimestre de 2024 de la zona euro. Asimismo, por la tarde, en Estados Unidos tendremos el informe de empleo no agrícola de mayo. Se estima que se han creado 180.000 nuevos puestos de trabajo en el mes, que la tasa de paro se mantenga en el 3,9% y que la participación laboral se sitúe en el 62,7%.

Feliz viernes.

Analista

Contenido relacionado