BLOG

China entra oficialmente en deflación

Compartir

Ayer tuvimos otra jornada de transición, en la que las bolsas europeas rebotaron tímidamente después de varias sesiones negativas (Euro Stoxx 50 +0,66%, DAX +0,49%, Ibex 35 +0,57%) y las estadounidenses volvieron a caer (S&P 500 -0,70%, Nasdaq -1,17%, Dow Jones -0,54%). El día fue claramente de más a menos, aunque, como suele ocurrir en agosto, el volumen de negociación fue bastante pobre. Aun así, vimos a los sectores más defensivos —salud, consumo básico y servicios públicos— hacerlo mejor en EE.UU., mientras al otro lado del Atlántico el protagonismo estuvo bastante más repartido. En renta fija, el bono a diez años estadounidense siguió coqueteando con el 4% y el alemán subía hasta situarse en el 2,47%. El euro ganaba fuerza respecto al dólar (1,0980), si bien el par lleva tres sesiones moviéndose en un intervalo bastante estrecho (1,094-1,104).

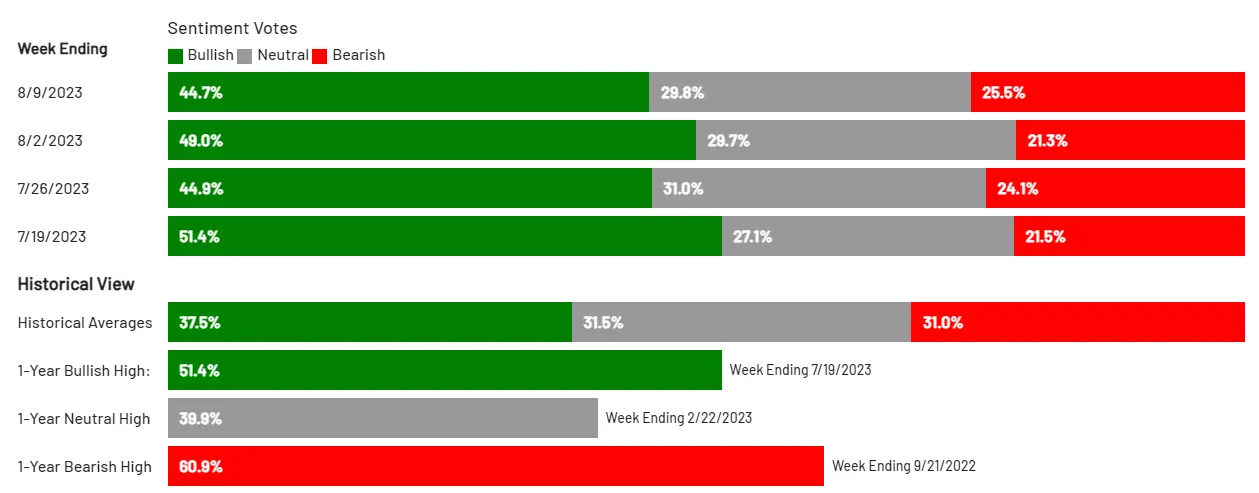

El sentimiento de los inversores ha ido mejorando durante los últimos meses, a medida que se moderan los datos de inflación en todo el mundo y las probabilidades de un «aterrizaje suave» van ganando enteros. Si nos fijamos en la encuesta que realiza la Asociación Americana de Inversores Individuales (AAII):

Fuente: AAII

El número de alcistas lleva más de un mes por encima del 40%, algo que no veíamos desde finales de 2021. El máximo este año lo vimos hace justo un mes, a mediados de julio, y desde entonces el sentimiento se ha mantenido en niveles más o menos similares. No observamos una complacencia excesiva, de momento, pero esto sabemos que puede cambiar muy rápido.

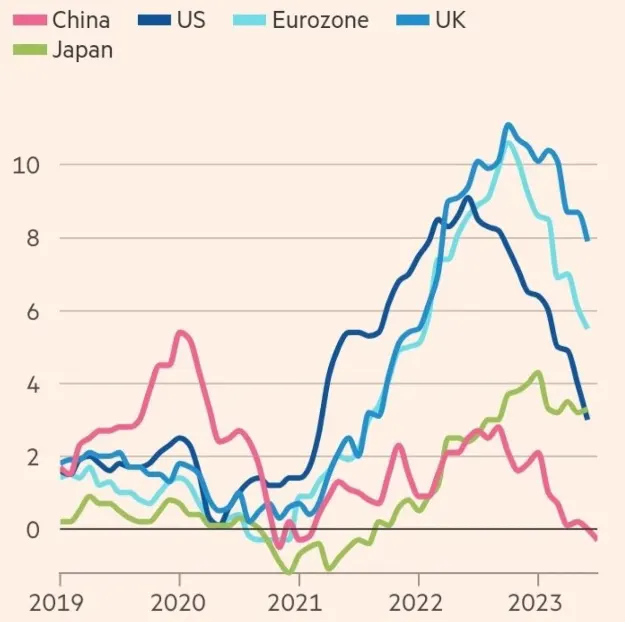

Una de las noticias del día fue que China entra oficialmente en deflación: el IPC interanual cayó un 0,3% en julio, frente al -0,4% estimado. Sería la primera gran economía que informa de un descenso interanual de los precios desde que lo hiciera Japón en agosto de 2021. El índice de precios del productor también se dejó un -4,4% y, con ello, aumenta la preocupación de que China esté entrando en una era de crecimiento económico mucho más lento. Algo similar a lo que ocurrió en Japón, donde los precios y el crecimiento se estancaron durante varias décadas. Sí parece claro que la recuperación del gigante asiático después de la pandemia se ha ralentizado y tanto exportaciones (-14,5%) como importaciones (-12,4%) están sufriendo una desaceleración mayor a la esperada. Pekín ha establecido un objetivo de inflación en torno al 3% y, por ahora, las autoridades restan importancia a una posible espiral deflacionista. Están tratando de reactivar el consumo y suavizar las restricciones actuales a la propiedad, dentro del hermetismo característico del país. Desde luego no es el mejor ejemplo con el que compararnos, porque buena parte de los datos que ofrecen no son fiables, pero sí nos servirá para medir hasta qué punto la deflación es un problema real.

IPC anualizado por geografías

Fuente: Financial Times, Wind.

Por lo pronto, hoy tendremos datos de IPC y peticiones semanales de subsidio por desempleo en Estados Unidos. Recuerden que se acabó el «efecto base».

Feliz jueves.

Responsable de renta variable

Contenido relacionado