BLOG

Dime qué edad tienes y te diré qué cartera necesitas

Compartir

Existen tres grandes generaciones y cada una tiene sus anhelos y sus miedos. Cada una tiene distinto perfil de riesgo y toma decisiones diferentes para sus ahorros.

¿Cómo debería componer su cartera cada generación?

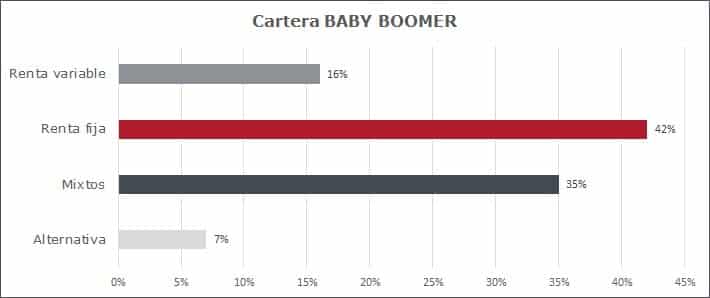

Baby boomer: Conservador

Debido a que los padres de la generación baby boomer viven más tiempo, los nacidos en esta franja han tenido más dificultades para administrar su tiempo y dinero ya que deben cuidar, en múltiples ocasiones, de sus padres y de sus hijos. Aquellos nacidos entre 1946 y 1963 son una generación que vive el presente pero también invierte y planifica su futuro, en su jubilación, sobre todo. En general son, por edad, los más conservadores y los que menos tolerancia al riesgo muestran.

El principal objetivo de este colectivo es la preservación del capital. Tolera volatilidades bajas, aunque asume algo de las mismas para obtener una rentabilidad adicional a la del activo sin riesgo y batir a la inflación. Mantenemos una estrategia de renta fija más diversificada por el peso tan importante que tiene, incluimos mixtos defensivos tanto global como europeo, incorporamos renta variable europea y global y completamos con inversión alternativa que complemente a la renta fija.

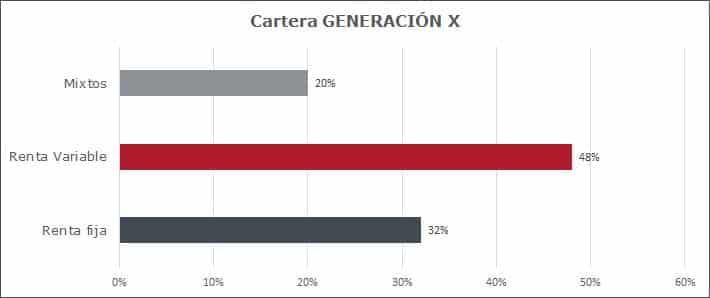

Generación X: Moderado

La Generación X, que en la actualidad cuenta entre 36 y 52 años, tiene un perfil más agresivo que sus compañeros boomers aunque suelen diversificar menos su cartera de inversión.

Además, por norma general, son más exigentes con las rentabilidades del mercado y esperan obtener más rendimientos de sus inversiones.

Pone el foco en el crecimiento del capital a medio plazo como principal objetivo, aceptando asumir fluctuaciones moderadas de dicho capital. Incluimos en este caso mixtos algo más agresivos y damos entrada a la renta variable EE.UU. en detrimento de la inversión alternativa.

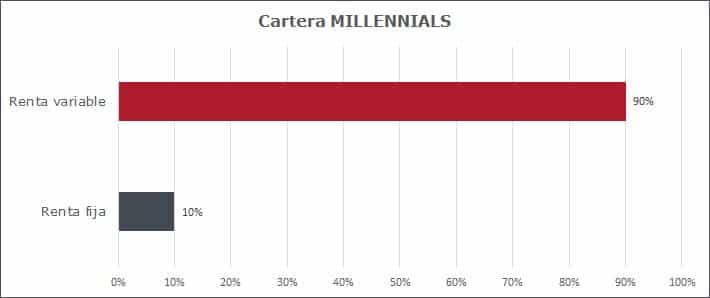

Millennials: Dinámico

La generación millennials (nacidos entre 1981 y 1996) es la que mayor ha sufrido la crisis financiera y sus ajustes salariales derivados. Por eso son muy ahorradores e intentan, sobre todo porque desconfían de la sostenibilidad del sistema de pensiones, ahorrar a largo plazo y planificar su retiro. Además, están más concienciados sobre dónde invierten su dinero y buscan activos socialmente responsables.

Tienen como propósito el crecimiento de capital a largo plazo, y asumir fluctuaciones elevadas no les quita el sueño siempre y cuando sea sobre activos que, además de la rentabilidad, apuesten por la sostenibilidad y el impacto social. Construimos una cartera completa socialmente responsable, dejando el peso de la renta fija sobre un solo fondo global, ampliamos el universo de renta variable incluyendo mercados emergentes y uno temático centrado en inteligencia artificial.

Director de Inversiones

Contenido relacionado