BLOG

Ha cambiado drásticamente el sentimiento de los inversores

Compartir

Qué lejos queda ese 4.278 que marcó el S&P 500 durante la sesión del 4 de octubre. Doce sesiones en las que no solo ha subido un 6%, sino que ha cambiado drásticamente el sentimiento de los inversores:

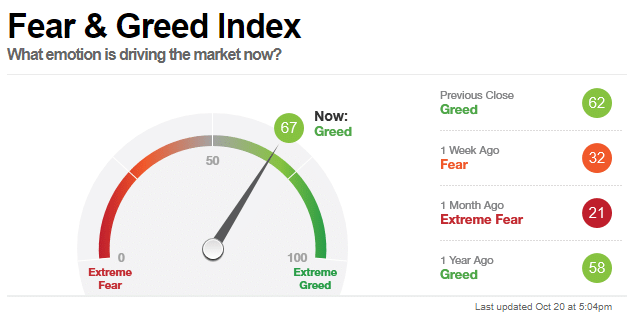

Hace un mes el índice de miedo y codicia de la CNN estaba en miedo extremo y hace una semana todavía estábamos en zona de miedo. Esta mejora en el sentimiento podría ayudar a que las principales bolsas mundiales superen sus resistencias de corto plazo y puedan marcar nuevos máximos. Eso sí, al igual que alertábamos del exceso de negatividad en los inversores entre septiembre y octubre, tendremos que extremar la precaución si llegamos a niveles altos de complacencia. Aún estamos lejos, pero ya saben que Mr. Market es completamente visceral.

Uno de los motivos de este cambio en el sentimiento de los inversores viene de la mano de los resultados empresariales del tercer trimestre. Se han publicado poco más del 15% de las compañías del S&P 500 y ni siquiera llegamos al 10% en el Stoxx 600, pero las cifras están dejando un buen sabor de boca. El 84% de las empresas estadounidenses baten las estimaciones de beneficio por acción y en el caso europeo, siempre más comedido, el porcentaje se queda en el 61%. Entre la tarde del martes y ayer, publicaron compañías de la relevancia de Nestlé, Roche, ASML Holding, Netflix, Verizon, Anthem, Biogen o Tesla.

En otro orden de cosas, Reuters publicaba ayer un sondeo en el que preguntaban a 67 economistas por el momento en el que creen que la Reserva Federal comenzará a subir los tipos de interés. Pues bien, el resultado es bastante sorprendente: 40 economistas dijeron que será de 2023 en adelante y los 27 restantes esperan que sea a finales de 2022. Una visión bastante más cautelosa que la que se proyectó en la última reunión del Comité Federal de Mercado Abierto, la mitad de cuyos miembros apostaban por esa subida antes de 2023. Sí parece haber consenso en la preocupación por las presiones inflacionistas y en el uso indiscriminado de expresiones como «demanda contenida», «cuellos de botella», «cadenas de suministro» o «escasez generalizada». Y lo que te rondaré…

Feliz jueves.

Analista

Contenido relacionado