BLOG

¿Caída estacional de la actividad en ChatGPT?

Compartir

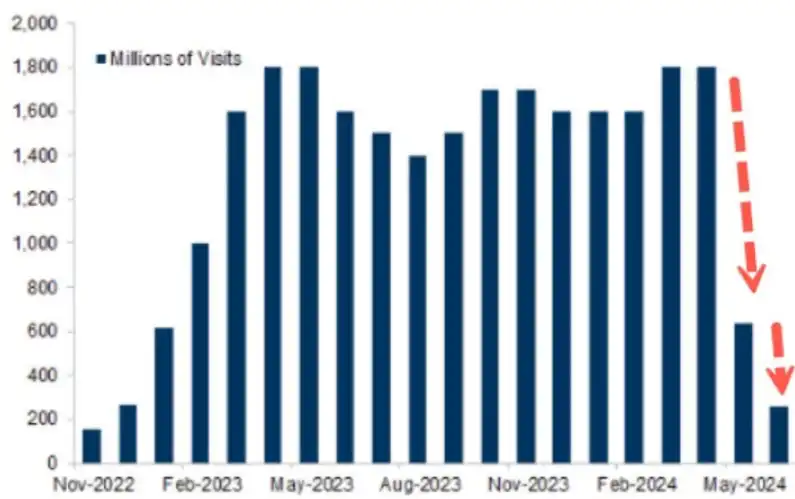

El viernes los mercados de acciones se volvieron a tambalear. Los retrocesos fueron más acusados en EE.UU. que en Europa arrastrados una vez más por la tecnología, donde eran protagonistas las dudas sobre el enfriamiento de la fiebre de la IA. Compañías relacionadas con los semiconductores como Broadcom o NVIDIA eran fuertemente castigadas, y otras europeas como ASML o Infineon se veían arrastradas. Un informe de Goldman Sachs mostraba que la actividad de la web ChatGPT había caído con fuerza en los últimos meses; veremos si se trata de un efecto estacional producido por una menor actividad veraniega o si es una tendencia real. Esto dejó unas caídas del índice de semiconductores de Filadelfia del 4,31% en la última jornada y de un 12,44% en la semana. Por su lado, el S&P 500 cayó un 4,48%, el Dow Jones un 3,17% y el índice de compañías de pequeña capitalización un 5,92%. En el Viejo Continente tampoco se salvó nadie: el Euro Stoxx 50 cedió un 4,44%, el Ibex un 2,01% y el DAX alemán un 1,48%.

Tabla 1: Número de visitas mensuales a la web ChatGPT (en millones).

Fuente: Similarweb, datos recopilados por Goldman Sachs Global Investment Research.

¿Señal bajista?

El Brent continúa cayendo, cerrando el viernes en 71,06 dólares el barril, lo que supone un mínimo de tres años (desde marzo de 2021). Mientras, la OPEP+ trata de fortalecer al oro negro anunciando que los recortes podrían extenderse hasta octubre, evitando así un exceso de oferta. A esto hay que añadir que las perspectivas de enfriamiento de la economía mundial están aumentando, con las grandes potencias EE.UU. y China mostrando debilidad en sus indicadores económicos.

En cuanto al par euro/dólar, sigue coqueteando con los niveles de 1,11, cerrando exactamente la semana pasada en 1,1084. Las noticias que llegan desde EE.UU. no hacen más que adelantar unos recortes en los tipos de referencia de ese país, implicando un menor atractivo del billete verde.

Situación estadounidense

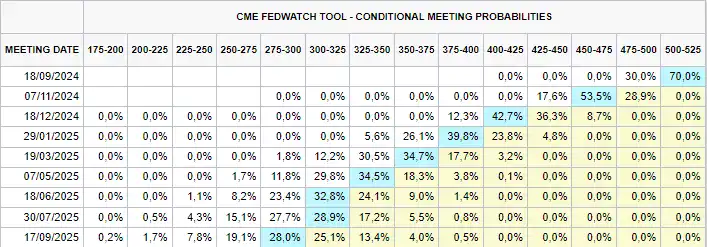

La evolución del mercado laboral en EE.UU. en agosto ha sido peor que la esperada por el mercado. La economía americana creó 142.000 puestos de trabajo durante el mes frente a los 165.000 estimados. A esto hay que sumarle la revisión del dato correspondiente a julio a 89.000 puestos desde los 114.000 inicialmente publicados. Estos datos, unidos a las cifras de vacantes de empleo (JOLTS) y los datos de actividad económica, sugieren que la economía estadounidense está perdiendo fuelle. Cada vez es más evidente que la Fed llevará a cabo un primer recorte de tipos en su próxima reunión del día 18 de septiembre. Lo que está en duda es si será de 25 o de 50 puntos básicos.

Tabla 2: Estimaciones sobre los tipos de interés en EE.UU.

Fuente: CME Group.

Mientras tanto, la rentabilidad exigida a la deuda de ese país ha caído en la semana poniendo de manifiesto que el mercado se muestra optimista con ese primer movimiento del organismo. El bono a dos años ha experimentado una cesión mayor en su TIR que el diez años. De esta manera, cerraron la semana en niveles de 3,64% y 3,70%, respectivamente. Parece que la positivización de la curva se empieza a asentar, a pesar de que los bonos de los tramos intermedios —tres, cuatro y cinco años— aún ofrecen una rentabilidad inferior a la del dos años. Entre tanto, en Alemania la deuda pública también experimentó una caída en tipos impulsando el precio al alza. Los tramos cortos cayeron más que los largos.

Finalmente, hoy lunes no hay datos macro de gran calado. Mañana se conocerá el IPC de Alemania y el día fuerte será el miércoles con la reunión del BCE. El jueves se anunciará la decisión sobre los tipos y la publicación del IPC americano.

Feliz lunes.

Analista

Contenido relacionado