BLOG

Buena salud de la economía estadounidense

Compartir

La agenda macroeconomía de la sesión de ayer fue liviana y, mayormente, las cifras publicadas vinieron a ratificar el buen estado de salud de la economía estadounidense. De un lado, las peticiones de subsidio por desempleo fueron inferiores a las estimaciones (212.000 vs. 215.000), al mismo tiempo que el dato anterior se revisó al alza en 1.000 solicitudes.

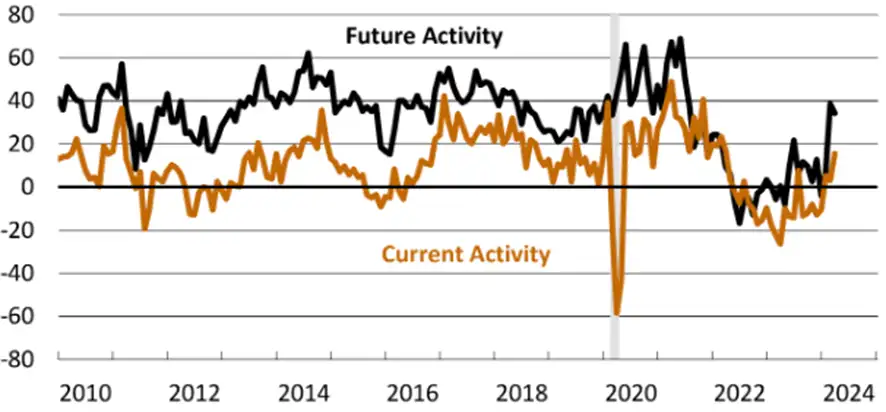

Por otro lado, el índice manufacturero de la Fed de Filadelfia también sorprendió al alza (15,5 vs. 2 estimado) apoyado en un aumento de pedidos nuevos y un incremento significativo de los envíos. En este sentido, las empresas de dicha zona señalaron que estiman que la economía va a seguir creciendo, al menos, durante los próximos meses. La nota negativa es que el coste de los insumos y del transporte ha aumentado considerablemente y las compañías prevén trasladarlo a los precios finales de los bienes.

Índices de actividad actual y futura.

Fuente: Fed de Filadelfia.

Mercados de deuda

Los mercados de deuda recogieron las mencionadas publicaciones con caídas en los precios de los bonos, con su consecuente incremento de la rentabilidad exigida, a lo largo de todos los tramos de la curva. A ello también contribuyeron las palabras de John Williams, presidente de la Fed de Nueva York, que al ser preguntado por posibles bajadas de tipos de interés señaló que no es su escenario central, pero que se podrían dar si son justificadas. Con ello, el rendimiento del bono a dos años estadounidense se situó en el 4,99%, mientras que el papel a diez años lo hizo en el 4,63%.

En otro orden de cosas, Rengo, cuyo nombre hace referencia a la Confederación de Sindicatos de Japón, señaló que había logrado cerrar acuerdos para que los salarios aumentasen en promedio un 5,28% este año. Previamente, la institución consiguió el pasado ejercicio que las remuneraciones de los trabajadores subiesen un 3%, la mayor alza en 30 años. Este es un factor a tener en cuenta, dado que el Banco de Japón quiere tener suficientes evidencias antes de volver a subir el precio del dinero. Mientras tanto, el yen continúa con su particular depreciación frente al euro y al dólar, entre otras divisas.

Referencias bursátiles

En cuanto a las referencias bursátiles, las europeas lograron cerrar la jornada con números verdes. Entre ellas destaca nuestro doméstico Ibex 35 con una subida del 1,23% y, tras este, se situaron el FTSE MIB (0,74%), el CAC 40 (0,52%), el Euro Stoxx 50 (0,46%) y el FTSE 100 (0,37%). Al otro lado del Atlántico, los índices americanos tuvieron un comportamiento mixto con el Dow Jones revalorizándose un 0,06%, mientras que el S&P 500 (-0,22%) y el Nasdaq (-0,52%) terminaron con recortes.

Por último, hoy conoceremos los precios al productor (IPP) de Alemania del mes de marzo.

Feliz viernes.

Analista

Contenido relacionado