BLOG

El BCE sufre la mayor pérdida de su historia

Compartir

La jornada de ayer estuvo marcada por la cautela de los inversores ante la incertidumbre generada por los aranceles, así como por las próximas elecciones en Alemania. Como resultado, los principales índices bursátiles europeos cerraron con un comportamiento mixto. El IBEX 35 (+0,29%) y el CAC 40 (+0,15%) lograron avances, mientras que el DAX (-0,53%), el FTSE 100 (-0,57%) y el FTSE MIB (-0,26%) registraron descensos.

El BCE sufre la mayor pérdida de su historia

El Banco Central Europeo (BCE) informó ayer de la mayor pérdida de su historia, por el impacto negativo de las subidas de tipos de interés. En 2024, el BCE registró un saldo negativo de 7.944 millones de euros, muy por encima de los 1.266 millones del año anterior, cuando aún pudo mitigar el impacto con provisiones para riesgos. Como consecuencia, no se distribuirán beneficios a los bancos centrales nacionales de la eurozona. Para hacer frente a esta situación, la entidad ha decidido mantener estas pérdidas en su balance y cubrirlas con beneficios futuros, con la expectativa de que sus resultados mejoren en los próximos años.

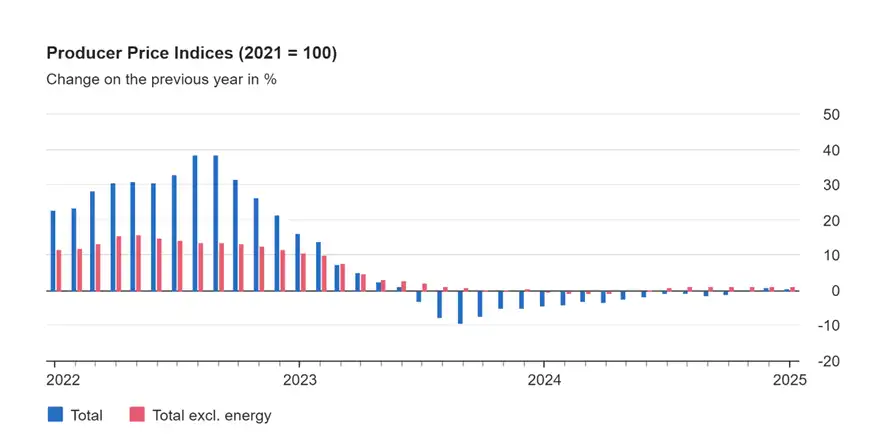

Por otro lado, en enero el índice de precios al productor (IPP) de Alemania aumentó un 0,5% interanual, desacelerándose respecto al 0,8% registrado en diciembre y por debajo del 1,3% esperado. Este dato marca el tercer mes consecutivo de incremento en la inflación al productor, impulsado principalmente por el encarecimiento de los bienes de consumo no duraderos (+3,0%), los bienes de consumo duraderos (+1,1%) y los bienes de capital (+1,9%).

Fuente: Statistisches Bundesamt (Oficina Federal de Estadística)

Walmart superó las expectativas de ingresos y beneficio por acción

Al otro lado del Atlántico, los mercados de renta variable americanos cerraron a la baja. El Dow Jones registró una caída del 1,01%, el S&P 500 cayó 0,43%, el Nasdaq, por su parte, retrocedió un 0,47% y el Russell 2000 experimentó un -0,86%. En cuanto a resultados empresariales, Walmart presentó datos del cuarto trimestre que superaron las expectativas de ingresos y beneficio por acción, pero sus perspectivas para el año en curso quedaron por debajo de las previsiones de Wall Street. La compañía destacó que sus precios competitivos han sido un atractivo clave, aunque adoptó una postura cautelosa debido a la incertidumbre geopolítica y un entorno económico desafiante, marcado por altas tasas de interés e inflación. A pesar de un sólido trimestre navideño, advirtió sobre una posible desaceleración en el gasto de los consumidores, lo que deja al mercado atento a señales de desaceleración económica en los próximos meses.

En cuanto a la parte macroeconómica, se conocieron las solicitudes semanales de desempleo en Estados Unidos, que llegaron a 219.000, por encima de las expectativas de 215.000, en comparación con las 214.000 solicitudes de la semana anterior. Las solicitudes aumentaron en 5.000 la semana pasada.

China permite a sus compañías de seguros invertir en oro

El oro sigue experimentando avances y nuevas noticias. El World Gold Council (WGC) comunicó recientemente que la Administración Nacional de Regulación Financiera de China ha lanzado un programa piloto que permite a diez compañías de seguros invertir en este activo con efectos inmediatos. El aviso establece tres aspectos clave: define el alcance y la forma de inversión en oro para las compañías participantes, estandariza la gestión antes y durante las inversiones y requiere la implementación de un mecanismo de informes periódicos y provisionales, junto con la supervisión y gestión relacionadas. Con ello, se promoverá aún más el desarrollo del mercado de inversión en esta materia prima en el país asiático.

En la renta fija, los rendimientos a diez años se ajustaron tanto en Europa como en Estados Unidos: el bono alemán se situó en el 2,53%, mientras que el americano en el 4,51%.

Hoy se publicarán los datos de PMI de la zona euro y de sus principales economías, así como los PMI de Estados Unidos. Además, la Universidad de Michigan dará a conocer distintos indicadores macroeconómicos de EE.UU., entre los que destaca el índice de confianza del consumidor.

Feliz viernes.

Analista

Contenido relacionado