BLOG

El BCE cumple con las expectativas del mercado

Compartir

El Banco Central Europeo cumplió con el guion establecido y con las expectativas de los mercados financieros llevando a cabo la segunda bajada de tipos de interés del ciclo. La decisión fue unánime entre los miembros del Consejo y redujeron la tasa de depósito en 25 puntos básicos, hasta el 3,50%, al mismo tiempo que disminuyeron el diferencial entre esta referencia y la de financiación (3,65%) y la marginal de crédito (3,90%).

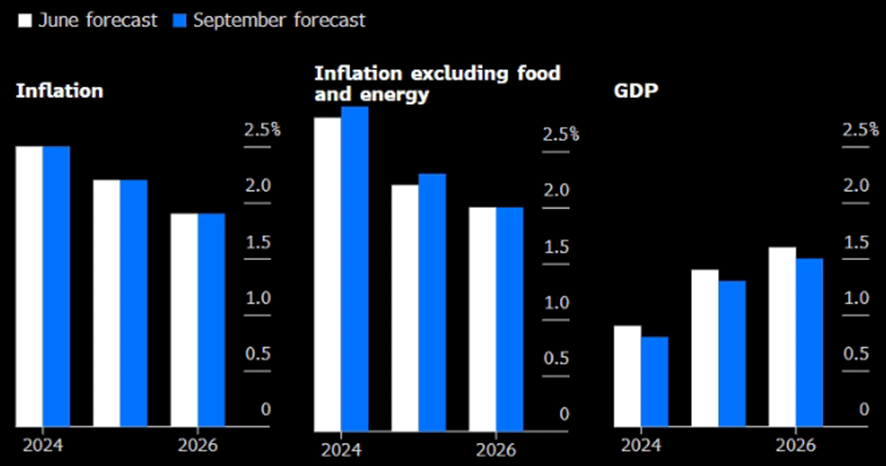

Asimismo, el BCE actualizó su cuadro de perspectivas macroeconómicas para los próximos años. Por el lado del crecimiento, el organismo prevé que la economía de la región se expanda a un ritmo inferior en 2024, 2025 y 2026 (0,8%, 1,3% y 1,5%, respectivamente). Mientras que la inflación general continuará ralentizándose gradualmente y la subyacente tendrá un comportamiento algo más pegajoso (elevó sus proyecciones hasta el 2,6% en 2024 y 2,3% en 2025).

Gráfico: Perspectivas de crecimiento e inflación del Banco Central Europeo.

Fuente: Bloomberg.

Los inversores también tuvieron un ojo puesto en la publicación del Índice de Precios del Productor (IPP) y las peticiones de subsidio por desempleo semanales de Estados Unidos. Sobre todo, por las connotaciones que puedan tener en la decisión que va a tomar la Fed el próximo jueves sobre los tipos de interés. En el caso del IPP, sorprendió al alza en su lectura mensual (general 0,2% vs. 0,1%; subyacente 0,3% vs. 0,2%), mientras que la anual estuvo en línea con lo esperado por los analistas (general 1,7% vs. 1,7%; subyacente 2,4% vs. 2,4%). Por su parte, el mercado laboral continuó enfriándose, con unas peticiones de subsidio por desempleo que alcanzaron las 230.000 semanales, por las 226.000 esperadas.

Mercado de bonos

A la deuda se le atragantó la digestión de las noticias mencionadas anteriormente, lo que se tradujo en una caída del precio de los bonos. En el caso alemán, el mayor movimiento se dio en el papel a dos años, con un alza de la rentabilidad exigida de 7,3 puntos básicos, a diferencia de la referencia a diez años, que fue de 3,8. Por su parte, el comportamiento de las emisiones estadounidenses fue el opuesto, sin grandes variaciones en el tramo corto de la curva (1 p.b. en el dos años) y con una ligera subida de dos puntos básicos en el tramo largo (diez años).

Renta variable

Los parqués europeos cerraron la sesión con números verdes. El Ibex 35 se revalorizó un 1,08% y, tras este, se situaron el Euro Stoxx 50 (1,06%), el DAX (1,03%), el CAC 40 (0,52%) y FTSE 100 (0,57%). Por su parte, las referencias bursátiles estadounidenses también registraron alzas. El S&P 500 subió un 0,75%, el Nasdaq un 1% y el Dow Jones un 0,58%, todas ellas expresadas en dólares.

Avance de la jornada

Finalmente, la sesión de hoy estará marcada por la publicación en Estados Unidos de las expectativas de inflación y de la confianza económica de la Universidad de Michigan. En Europa conoceremos la producción industrial del mes de julio.

Feliz viernes.

Analista

Contenido relacionado