BLOG

Los bancos centrales ya tienen su propio apartado

Compartir

La jornada de ayer sirvió de reflexión para los inversores tras el elevado dato de inflación publicado el miércoles. De hecho, la mayoría de los índices bursátiles lograron cerrar con ligeras ganancias apoyados por los buenos resultados reportados y por el “milagro” obrado por Evergrande que ha evitado la quiebra in extremis. Veremos cuánto dura este sentimiento positivo.

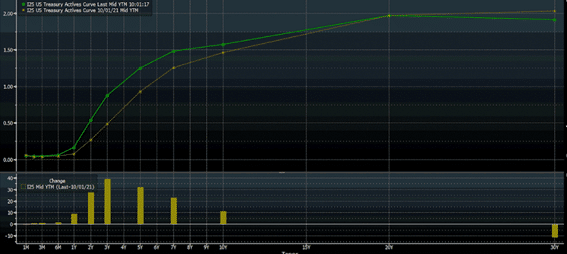

Por el lado de los bancos centrales —¡ya tienen su propio apartado!— la comidilla en los mercados ha pasado de analizar si se debían rebajar los ritmos de compras mensuales a presionarlos para que suban los tipos para no sobrecalentar la economía. De hecho, se prevé que en su próxima reunión la Reserva Federal ralentice aún más las compras mensuales —las rebajó en 15.000 millones mensuales en la anterior— y que los tipos de interés se sitúen entre 0,75% y 1% dentro de un año. Mientras tanto las curvas de deuda pública ya se están ajustando a una mayor inflación a corto plazo y un menor crecimiento a largo, tal y como refleja la evolución de la deuda americana durante el último mes.

Finalmente, en las próximas horas tendremos datos macroeconómicos de relevancia como la producción industrial de la eurozona de septiembre, las cifras de empleos ofertados (JOLTS) del mismo período y la lectura preliminar de noviembre del índice de sentimiento de los consumidores que elabora la Universidad de Michigan.

Feliz viernes.

Analista

Contenido relacionado