La reunión por urgencia de la Fed no auguraba nada bueno y el mercado europeo amaneció con caídas por encima del 3%. Sin embargo, las conclusiones que sacamos de esta reunión de urgencia son la posibilidad de la Fed de subir tipos en cualquier momento sin esperar a una reunión oficial, es decir, subir los tipos fuera del calendario establecido, algo que ven muy positivo los del equipo hawkish de la Fed, como el presidente de la Fed de San Luis, James Bullard, que exige acelerar las subidas cuanto antes y en mayor cantidad.

Y esta preocupación de la inflación descontrolada se refleja en los precios de las materias primas, y si pensábamos que los repuntes en precio iban a desaparecer en el 2021, nada más lejos de la realidad. El crudo WTI sube en el año un 26,27%, el Brent 23,53% y el gasóleo y petróleo para calefacción por encima del 25%. Los metales suben de una forma más pausada, pero el sector agrícola preocupa con el café, maíz y algodón, por encima del 10%, la soja en el 17% y el trigo un 2,40%. El único que retrocede es el azúcar. Será la moda healthy.

Las bolsas en Europa fueron castigadas con caídas muy pronunciadas: Eurostoxx 2,18%, CAC 40 2,27%, DAX 2,02% o Ibex 2,55%, y sin embargo el cierre americano fue más positivo de lo que se podía esperar con el Nasdaq en tablas y el Dow Jones y el S&P 500 con caídas en -0,49% y -0,38% respetivamente.

La situación en la frontera ucraniana tampoco invita a ser muy optimistas con el mercado. Estados Unidos cambia su embajada retirándose a Lviv y mandando un mensaje de apoyo económico al gobierno ucraniano con un préstamo de 1.000 millones de dólares. Esperemos hoy buenas noticias por la reunión que tendrán el canciller alemán Olaf Scholz y Putin en la capital rusa.

Pero volviendo a la situación de los tipos de interés… ¿Qué podemos esperar para los próximos meses?

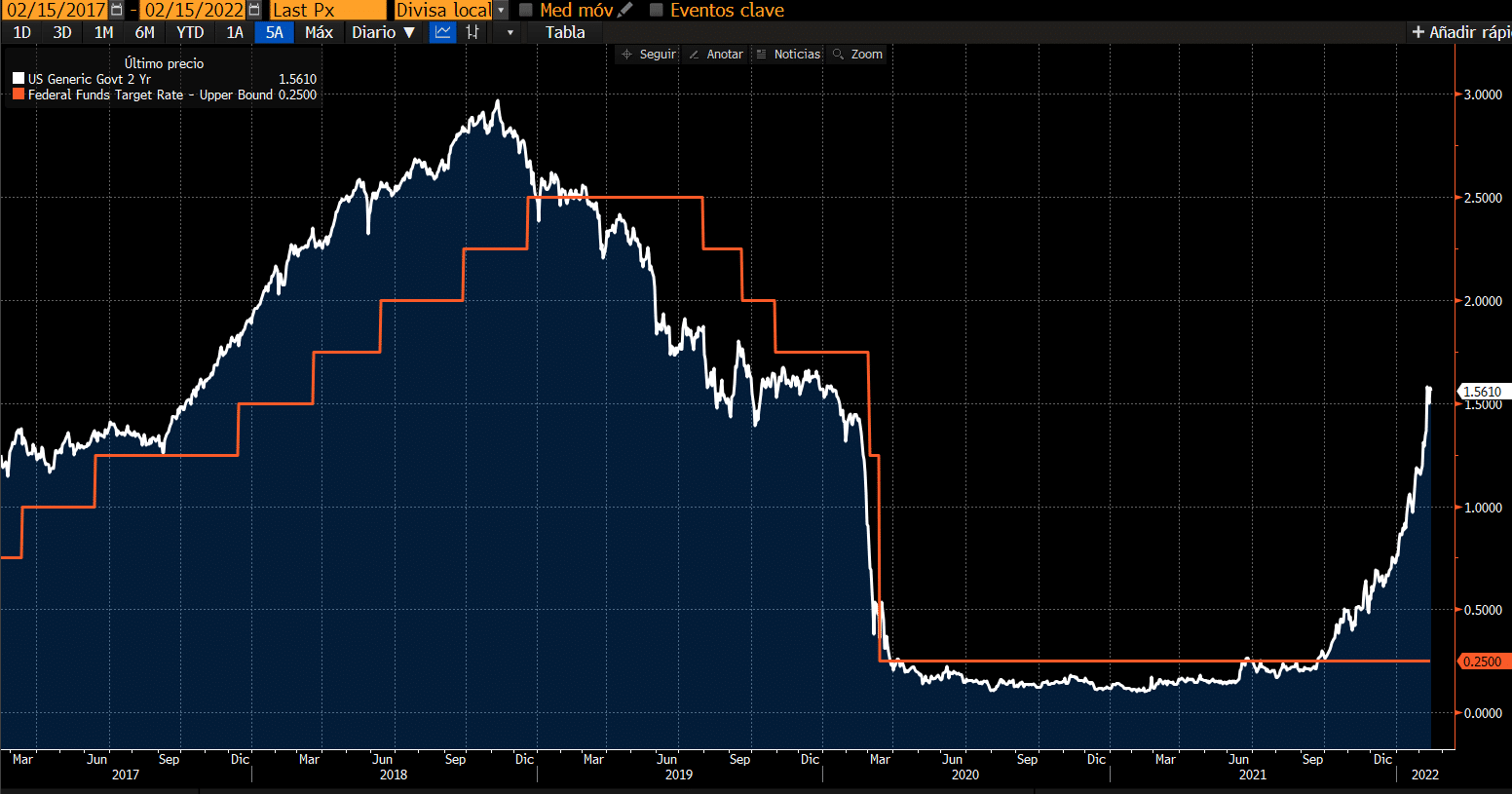

El gráfico refleja los tipos de interés a dos años en EE.UU., que se sitúan en 1,56%, y la situación del los Fed Funds en el 0,25% (con una inflación por encima del 7%).

Por tanto, el mercado descuenta fuertes subidas en un tiempo más corto. Actualmente para el próximo mes se espera una subida de 0,50%, para el verano llegar a 1,25%, para finales de este año tocar 1,70% y a un año desde hoy (febrero 2023) situarse por encima de 1,80%. ¿Muy agresivo? ¿Exagerado? Veremos, pero no debemos olvidar que los datos macro son cada vez más pobres y los crecimientos más limitados y debemos empezar a pensar que la estanflación no es un escenario tan lejano. Por tanto debemos ser algo más cautos con las subidas. En Europa, el mercado no descuenta subidas por parte del BCE, pero veremos a final de año una curva más positiva en el corto plazo con tipos desde -0,50% actuales hasta -0,05% para finales del año. En todo caso esperemos las proyecciones macroeconómicas que presentará Christine Lagarde el 10 de marzo, que nos servirán para tomar decisiones.

Los diferenciales de crédito siguen abriéndose, con un aumento del 40% de media tanto para los bonos con grado de inversión como los bonos especulativos high yield. En Estados Unidos el movimiento no está siendo tan brusco, pero empezamos a ver rentabilidades interesantes para tomar posiciones. Si desde el lado del equity podemos pensar que sectores cíclicos pueden ser castigados, desde el lado del bono pueden ser inversiones interesantes con rendimientos anualizados por encima del 3-4% actualmente en moneda euro.

La volatilidad seguirá alta y nos dará oportunidades de entrada en el mercado.

Feliz martes.