BLOG

Alphabet supera las estimaciones

Compartir

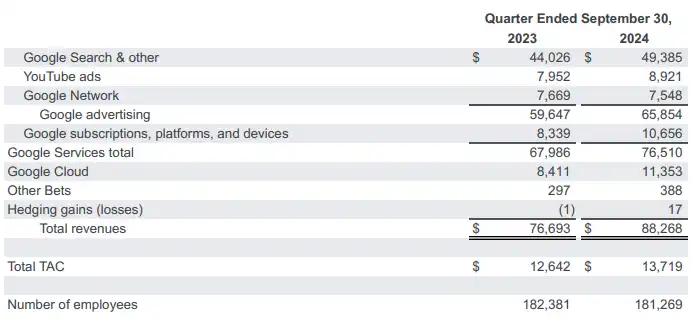

En medio del caso antimonopolio y del aumento de la competencia, Alphabet ha sido capaz de batir holgadamente las estimaciones en sus resultados trimestrales. Los ingresos se incrementaron un 15% anual, alcanzando los 88.300 millones de dólares y apoyados por el fuerte crecimiento del segmento de la nube (+35%). Aunque también YouTube (+12%), Google Search (+12%) o la parte de Other Bets (+31%) brillaron. Luego el apalancamiento operativo hizo el resto: beneficio operativo +34% y beneficio por acción +37%. La mejora paulatina de los márgenes está permitiendo a la compañía ser cada vez más rentable. Y todo esto a 19 veces los beneficios de 2025… por si siguen pensando que hay similitudes con la burbuja puntocom.

Fuente: Alphabet.

AMD, luces y sombras

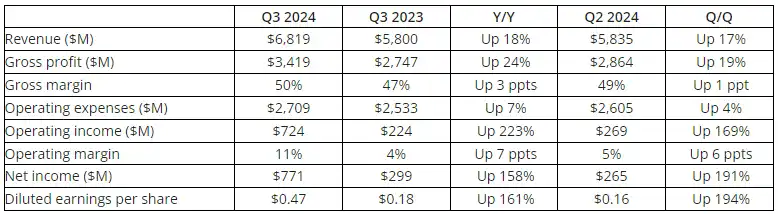

No fueron tan espectaculares las cifras de AMD, aunque cumplieron con lo que esperaban los analistas. Los ingresos subieron un 17% respecto al año anterior, con grandes luces y sombras. La división de centros de datos, con claros vientos de cola, presentó un +122% y junto con los procesadores (+29%) lograron compensar el mal comportamiento del área relacionada con juegos (-69%) y de los circuitos integrados (-25%). La parte positiva es que los centros de datos cada vez tienen un peso mayor en el negocio de AMD y esto está haciendo que el margen bruto vuelva a situarse por encima del 50%. Así que tanto el beneficio operativo (+223%) como el beneficio por acción (+161%) crecieron a un ritmo mucho mayor que los ingresos. Pero no parece suficiente para un mercado que tiene unas expectativas muy altas en todo lo relacionado con la inteligencia artificial. En las horas posteriores al cierre se dejaba un 7,6%.

Fuente: AMD.

Otras empresas importantes como Visa, McDonald’s o Pfizer publicaron cifras muy positivas, aunque algunas de las reacciones están siendo un poco tibias. Con los índices estadounidenses en máximos históricos y la subida acumulada en los últimos dos años, no está siendo fácil sorprender al mercado. Aun así, habiendo presentado la mitad del S&P 500, los resultados están siendo buenos. El 75% de las compañías logran batir las estimaciones de beneficios (+7,4% en agregado) y el crecimiento en esta parte alcanza el 9%. Cifras que justificarían, de momento, las valoraciones actuales. Los grandes ganadores están siendo tecnología, servicios de comunicación y salud, para sorpresa de casi nadie.

Macroeconomía

No fue un martes excesivamente ajetreado a nivel macroeconómico, aunque tuvimos algunos datos relevantes. La tasa de desempleo en Japón bajó al 2,4%; venía del 2,5%. Uno no acostumbra a ver pleno empleo todos los días, y menos viviendo donde vivimos. También sorprendió positivamente el dato de clima de consumo en Alemania (-18,3 vs. -20,4 estimado), si bien sigue muy deprimido. En Estados Unidos tanto los inventarios mayoristas (-0,1% vs. -0,2%) como el índice de precios de vivienda (0,3 vs. 0,1%) salieron por encima de lo esperado. Aunque este último no fue la noticia destacada del día para el mundo inmobiliario norteamericano. D. R. Horton, la mayor constructora de viviendas en EE.UU., publicó cifras algo decepcionantes y dio guías comedidas para 2025. Parece que la incertidumbre política está haciendo mella en el volumen y construcción general de viviendas. El resto de las competidoras —Lennar, NVR, Toll Brothers y Pulte Group— cayeron en consecuencia.

Tampoco gustaron los resultados del Banco Santander. Los ingresos totales del grupo estuvieron por debajo de lo que estimaba el mercado, principalmente por la caída del margen de intermediación. Las bajadas de tipos del BCE lastran el negocio tradicional bancario, aunque estamos a años luz de lo vivido durante la década pasada. Siguiendo en Europa, Adidas dio la «sorpresa» y se apuntó un 3,8% gracias a reportar cifras en línea con lo esperado y mantener sus objetivos para el cuarto trimestre. Puede parecer poco, pero para una industria tan deteriorada como la venta al por menor es francamente positivo. La compañía alemana está logrando superar a Nike y Puma en los últimos trimestres.

Avence de la jornada

Hoy tendremos un día bastante intenso. A nivel macro conoceremos el PIB de Alemania, Francia e Italia, inflación en España y Alemania, y clima empresarial de la zona euro. En Estados Unidos también se publicará el PIB trimestral y los inventarios de petróleo. Por el lado empresarial, atracón de platos fuertes: Microsoft, Meta, Eli Lilly, Caterpillar, Booking, Schneider Electric, Airbus, ADP o AXA, entre otros.

Feliz miércoles.

Responsable de renta variable

Contenido relacionado