BLOG

Alcanzar un consenso sobre Ucrania será complicado

Compartir

En el plano geopolítico, los inversores siguen atentos a los intentos de negociación para poner fin a la guerra en Ucrania. El presidente Donald Trump mantuvo conversaciones con los líderes de Ucrania y de Rusia para explorar un posible acuerdo de paz, mientras que China también ha intensificado sus esfuerzos diplomáticos en esa dirección, según el Wall Street Journal. Sin embargo, los analistas advierten que alcanzar un consenso será complicado, ya que países como el Reino Unido, Francia y Alemania han insistido en formar parte de cualquier negociación. Además, Ucrania afronta presiones para ceder territorio antes incluso de sentarse a la mesa, lo que dificulta aún más el proceso.

Por otro lado, la posibilidad de un levantamiento de sanciones a Rusia ha provocado una caída de más del 3% en los precios del petróleo, ante la perspectiva de una mayor oferta en el mercado.

Bolsas europeas

Las bolsas europeas avanzaron el miércoles. El STOXX 600 sumó un 0,1%, alcanzando un nuevo máximo histórico, al igual que el DAX alemán (+0,5%). Los resultados empresariales impulsaron la confianza, aunque la cautela ante la inflación en EE.UU. y las tensiones comerciales con la Administración Trump limitaron las ganancias.

Sector de alimentación y bebidas

Heineken destacó con una subida del 14,4%, su mayor avance diario registrado en la historia, tras superar las previsiones de beneficio, anunciar una recompra de acciones y proyectar un nuevo crecimiento del resultado operativo en 2025. Su buen desempeño arrastró al sector de alimentación y bebidas, que subió un 1%, con Anheuser-Busch InBev y Carlsberg, un 2,8% y 3,2%, respectivamente.

Sector bancario

El sector bancario también tuvo un comportamiento sólido, con un avance del 1,1%. ABN AMRO repuntó un 8,2%, alcanzando su nivel más alto en más de cinco años, después de que el banco holandés presentara unos resultados del cuarto trimestre superiores a lo esperado.

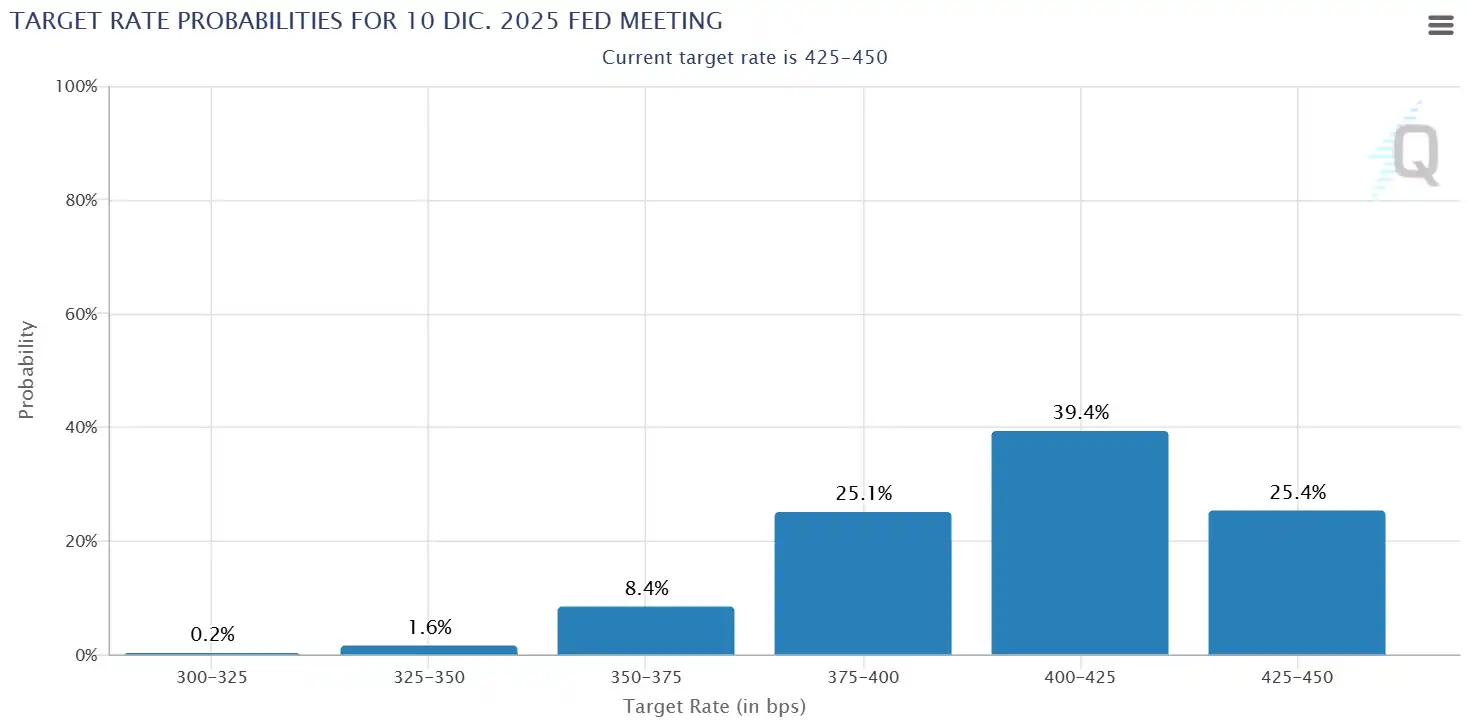

En contraste, las compañías eléctricas y de servicios públicos retrocedieron un 1%, penalizadas por la subida de los rendimientos de los bonos europeos. La rentabilidad del bono estadounidense a diez años repuntó tras conocerse que el índice de precios al consumidor en Estados Unidos subió en enero a su nivel más alto en casi año y medio. Esto redujo las expectativas de recortes de tipos por parte de la Reserva Federal, con los mercados descontando ahora una única bajada este año.

Fuente: CME FedWatch.

En los mercados

En Wall Street, el S&P 500 cerró con un descenso del 0,27%, mientras que el Dow Jones cedió un 0,50% y el Nasdaq avanzó un 0,03%. CVS Health y Gilead Sciences destacaron en la sesión con subidas del 15% y 7,5%, respectivamente, tras presentar resultados mejores de lo esperado. En cambio, las tecnológicas no lograron sostener el impulso. Nvidia y Amazon cayeron más de un 1%, mientras que Lyft se desplomó un 8% tras ofrecer una previsión de reservas brutas para el primer trimestre por debajo de las expectativas del mercado.

Para la jornada de hoy, la atención se centrará en varios datos macroeconómicos clave. En Europa se conocerán el PIB del cuarto trimestre del Reino Unido y la producción industrial de la eurozona en diciembre. En EE.UU., el índice de precios de producción (PPI) de enero y las solicitudes semanales de subsidio por desempleo podrían influir en las expectativas sobre la política monetaria de la Fed.

Feliz jueves.

Analista

Contenido relacionado