BLOG

Adriza Neutral. Comentario semanal (21/05/2018)

Compartir

Semana de volatilidad en los mercados periféricos europeos, con el foco puesto en Italia, y una clara mejora en la sintonía entre Estados Unidos y China.

Empecemos con los resultados:

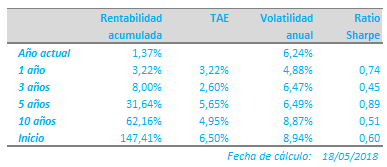

Adriza Neutral FI sigue anotando rentabilidad a lo largo del mes actual, +1,64%, dejando el año en un 1,37%. Los incrementos de exposición a la renta variable así como la esperada apreciación del dólar —2,2% en el año— están siendo los dos motores básicos de nuestra rentabilidad. La visión de medio y largo plazo de nuestras inversiones junto con el análisis de consistencia en las valoraciones relativas de los diferentes activos está dando sus frutos a la cartera.

La última semana ha estado marcada de nuevo por aspectos políticos. Por un lado el acuerdo de gobierno en Italia entre los dos partidos de ideología extremista, Cinco Estrellas y Liga Norte. La incertidumbre sobre las políticas económicas que el nuevo Gobierno está anticipando, en un país en el que aún persisten graves desequilibrios, ha hecho que el mercado retirase el voto de confianza que hasta ahora había dado a este país, subiendo la prima de riesgo sobre Alemania en algo más de 50 puntos básicos durante el último mes. Por otro lado, las negociaciones comerciales entre Estados Unidos y China durante el pasado fin de semana están progresando, al menos, en el plano diplomático: las partes han acordado abandonar todo tipo de amenazas arancelarias mientras se trabaja en un acuerdo comercial.

Aunque nuestra cartera no mantiene en este momento exposición a deuda pública italiana, sí hemos querido limitar nuestra presencia en esta economía a través del crédito, para lo cual hemos procedido a cerrar alguna posición en bonos corporativos de emisores financieros italianos; concretamente aquellas con mayor riesgo de duración y, por tanto, más sensibles a un movimiento aún más acusado en las rentabilidades exigidas. La exposición de la cartera de renta fija a emisores italianos es inferior al 5%.

La buena voluntad entre los negociadores chinos y americanos de llegar a un acuerdo comercial que satisfaga a las partes es sin duda algo positivo porque rebaja el nivel de tensión. Ahora bien, aunque ello entraba dentro de nuestras previsiones, hay que tomarlo con reservas: la negociación de este tipo de acuerdos suele ser larga y no exenta de puntos de discordia, por lo que, aunque esperamos un desenlace final positivo para las partes, no descartamos ruido de corto plazo.

Por último, pensamos que la relativa debilidad de algunos datos macroeconómicos vistos durante el primer trimestre del año se quedará en una reducción del ritmo de crecimiento y no en un frenazo de la actividad económica en la medida en que los indicadores de confianza y expectativas sigan recuperando el tono durante el segundo trimestre. Ello nos invita a seguir manteniendo nuestro sesgo a la renta variable, especialmente la europea, con una exposición total del 44%.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado