BLOG

Adriza Neutral. Comentario semanal (20/03/2018)

Compartir

Días de transición a la espera del tono que van adoptando las principales potencias ante el envite comercial de Estados Unidos.

Empecemos con los resultados:

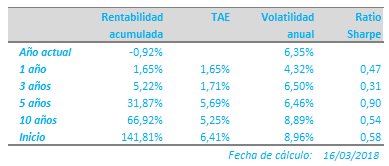

Semana con muy pocos cambios en las cotizaciones de los principales índices de renta variable, al igual que en bonos y divisas. Con la recuperación de las bolsas de hace dos semanas y el descenso de la volatilidad, la rentabilidad de la cartera en el año actual se encuentra en el -0,92%, casi repitiendo, como era de esperar, la cifra de la semana pasada. Manteniendo la cartera de renta fija una atribución de -0,50%, el resto de la rentabilidad es prácticamente atribuible a los activos de renta variable, -0,33%, cifra en la que queda de manifiesto el mal comportamiento de los índices europeos (en los que concentramos nuestra exposición) respecto a los principales americanos.

Los últimos cambios en la composición del Gobierno americano, así como de destacables responsables próximos, y unido a los recientes cambios en la política arancelaria de Donald Trump, no están haciendo más que alimentar los ruidos de las negativas consecuencias de una guerra comercial entre Estados Unidos y algunas de las principales economías, entre las que es inevitable destacar a Europa —razón del mal comportamiento reciente de los índices—, y China. Sobre esta última será importante observar, por un lado, el alcance de su reacción y, por otro, los resultados del estudio que está llevando a cabo Estados Unidos sobre el supuesto robo o abuso por parte de los chinos de propiedad intelectual americana. Sea como fuere, la incertidumbre está servida y no cabe duda, que está suponiendo una nueva y relevante causa para la reducción de múltiplos que ya eran exigentes.

Ante este entorno, nuestra postura se mantiene invariable mientras el horizonte no se defina, prefiriendo fijarnos en los hechos hasta ahora conocidos y su probabilidad de cambio en el medio plazo: el buen entorno macroeconómico actual y su efecto positivo —como hemos visto— en los resultados empresariales. Esta semana se publicarán algunos soft data (sentimiento y expectativas) en Europa, que, recordemos, han marcado máximos históricos recientemente y a los que cualquier corrección se deberá ponderar en su justa medida.

Por último, esta semana se reunirá la Reserva Federal, a la que se atribuye una probabilidad del 80% de mover al alza, de nuevo, el tipo de intervención. El foco de atención, sin embargo, no estará solo en la decisión de tipos, sino en la conferencia de prensa de Jerome Powell, primera de su recién estrenado nombramiento.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Gestor de Adriza Neutral

Contenido relacionado