BLOG

Adriza Neutral. Comentario semanal (15/09/2017)

Compartir

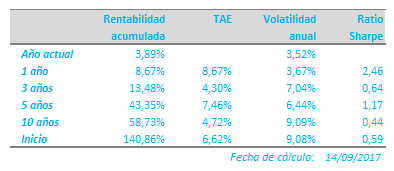

La segunda semana de septiembre Adriza Neutral ha experimentado una significativa recuperación como podéis apreciar en los datos que habitualmente os mostramos:

El pasado jueves 7 de septiembre se reunió el Banco Central Europeo. Como esperábamos, no hubo movimientos en la estrategia de política monetaria, manteniendo el tipo de interés de intervención así como el ritmo de compra de activos. Sobre esto último, esperamos que en la próxima cita del 26 de octubre, se proporcionen detalles sobre el tan esperado tapering. Todo ello, recordemos, en un contexto de bajos niveles de inflación, lo que podría redundar en un ritmo de retirada de estímulos más lento del previsto.

Esta semana nos ha sorprendido gratamente el dato de inflación de agosto en Estados Unidos: el índice general registró un aumento mensual del 0,4% (0,1% del mes pasado) y la subyacente 0,2% (0,1% del mes pasado). Tras unos meses permaneciendo en niveles bajos, parece que vuelve a repuntar. No obstante, aunque podría estar produciéndose cierta reversión de factores puramente temporales que hasta ahora han afectado a la contención de los precios, no descartamos tampoco la existencia de factores que podrían estar contribuyendo de forma estructural a mantener los precios bajos, entre ellos, la creciente digitalización de la economía. Ello, sin embargo, no debería ser incompatible con un escenario de condiciones monetarias más restrictivas, en la medida en que el objetivo de inflación de la Fed se rebaje, precisamente, por las razones antes dichas.

Por lo anterior, y tras el rally del euro de este año, 13,50%, hemos considerado apropiado posicionarnos más aún a favor del dólar, incrementando la posición en 5 puntos porcentuales, hasta el 21%. La renta variable, sin embargo, la mantenemos en el 37%, aunque hemos reducido exposición al riesgo España.

Recuerden: si las letras del Tesoro ofrecen rentabilidades negativas, no hay retorno sin riesgo y, como siempre, “Tengan cuidado ahí fuera”.

Rafael Peña Gorospe

Gestor de Adriza Neutral

Contenido relacionado