BLOG

A pesar de la inflación

Compartir

No pensé que llegaría el día, pero después de muchos trimestres Microsoft publicó unos resultados ligeramente por debajo de las estimaciones de los analistas. Ya solo nos quedan los impuestos y la muerte como elementos inevitables en nuestras vidas. Aún así, como vamos a ver ahora, las cifras que presentó la compañía fundada por Bill Gates siguen siendo extraordinarias, a pesar del impacto que está teniendo el dólar en sus cuentas:

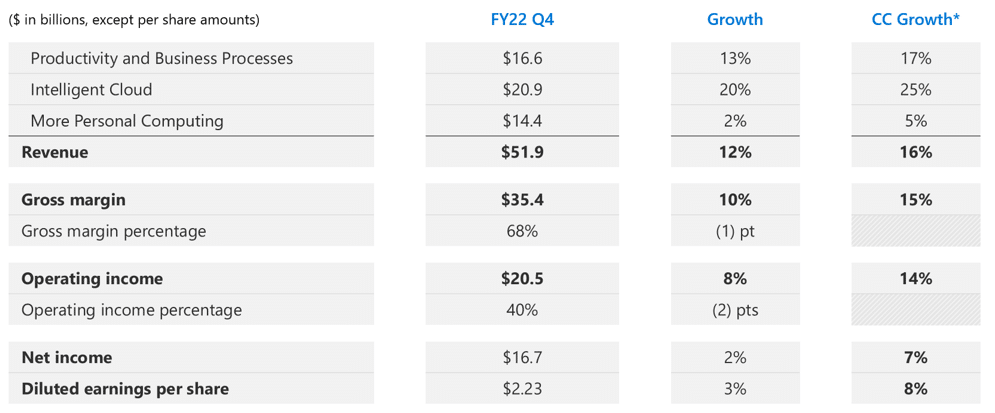

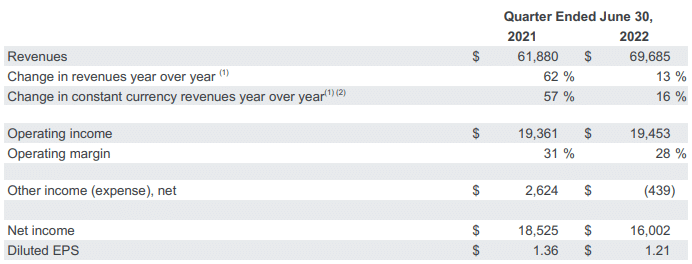

Fuente: Microsoft.

En realidad, Microsoft publicó las cifras que en junio avisó que iba a sacar, cuando varió sus guías por un dólar más fuerte de lo esperado. Lo importante es que los segmentos cruciales del negocio continúan creciendo a tasas muy altas (Azure +40%, Office 365 +15%, Dynamics +31% o LinkedIn +26%). Pero claro, alguno se preguntará, ¿cómo es que no bate estimaciones y sube su cotización? El precio ha corregido un -26% desde máximos y el beneficio por acción no solo no va a caer, sino que va a seguir creciendo a doble dígito. Esa es nuestra apuesta frente a la inflación.

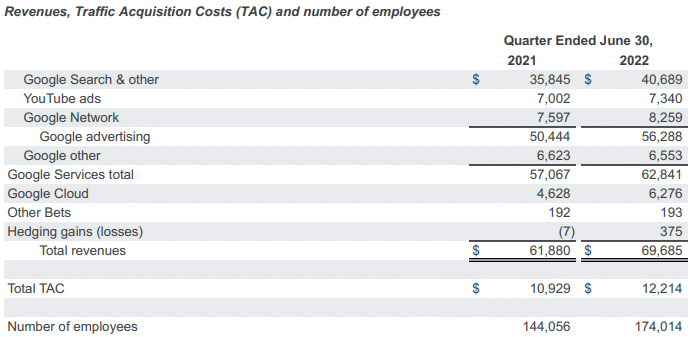

También presentó sus números Alphabet y, ¡oh, sorpresa!, tampoco consiguió batir las estimaciones de los analistas. Más allá de lo acertados que puedan estar en sus vaticinios, las cifras de la matriz de Google nos dejan algunas conclusiones interesantes:

Fuente: Alphabet.

- La publicidad digital sigue creciendo a doble dígito (Google Search +13%, Google Advertising +11,6%) a pesar de la más que evidente desaceleración económica y la fortaleza del dólar.

- Google Cloud (+35%) —al igual que hemos visto antes con Azure— goza de claros vientos de cola. El objetivo ahora es que logren monetizar como hacen en otras áreas. YouTube es un buen ejemplo.

- El TAC (traffic acquisition cost) representa los gastos en los que incurre Google para obtener tráfico calificado para la monetización. Pues bien, esta cifra ha aumentado menos de lo que lo han hecho los ingresos totales (+11% vs. +13% ingresos).

- Han incrementado un +20% el número de empleados en un año, por lo que es lógico que a partir de ahora se ralentice la contratación.

- El beneficio neto se ve, de nuevo, impactado por la parte de «Other income (expense), net». Las variaciones en las participaciones que tiene Alphabet, incluidas sus propias acciones, hay que contabilizarlas en esta partida. Esto suele darnos una imagen irreal o poco clara a la hora de comparar diferentes periodos. Sin esta partida el beneficio neto del segundo trimestre de 2022 creció en términos interanuales (16,441 millones de dólares vs. 15,901).

Podríamos eternizar esto y seguir hablando del crecimiento del 28% en los ingresos de LVMH (Louis Vuitton), en un semestre marcado por los cierres perimetrales de China, pero tuvimos reunión de la Reserva Federal y merece también nuestra atención. Tal y como se esperaba, la Fed subió 75 puntos básicos los tipos de interés oficiales. Powell subrayó su compromiso con la estabilidad de precios, pero pareció evitar un tono excesivamente agresivo. Habló abiertamente de que otros 75 puntos básicos podrían ser apropiados para septiembre, aunque la decisión dependerá de los datos que tengan en ese momento. Nada nuevo. A la hora de responder a las preguntas sobre los peligros de una posible recesión, Powell insistió en la fortaleza del mercado laboral. No seré yo quien contradiga a la Fed, pero la tasa de desempleo no es un indicador adelantado precisamente.

Por otro lado, el mercado inmobiliario continúa desinflándose. El dato de ventas de viviendas existentes en EE.UU. salió mucho peor de lo esperado (-8,6% en junio vs. -1,5% esperado). Precios en máximos, tipos hipotecarios en máximos de 15 años, ventas cayendo e inventarios subiendo. No pinta bien.

Feliz jueves.

Analista

Contenido relacionado