Los inversores tuvieron trabajo la semana pasada para analizar y digerir todos los eventos que se conocieron. Desde la propuesta de Estados Unidos de imponer un arancel del 30% a las importaciones de productos europeos y mexicanos hasta el inicio oficioso de la temporada de resultados del segundo trimestre. Por si fuese poco, continuó el «runrún» de que Donald Trump quiere despedir a Jerome Powell, presidente de la Reserva Federal, antes de que termine su mandato en 2026.

Las bolsas tuvieron un comportamiento mixto a ambos lados del Atlántico. En Estados Unidos, el Dow Jones cedió un 0,07%, mientras que el S&P 500 (0,59%) y el Nasdaq (1,51%) se anotaron subidas impulsados por la tecnología como consecuencia de que NVIDIA va a retomar el envío de sus chips H20 a China. En Europa, el DAX (0,14%), FTSE 100 (0,57%) y FTSE MIB (0,58%) lograron cerrar la semana con ligeros avances. Por el contrario, el Ibex 35 (-0,14%), el CAC 40 (-0,08%) y el Euro Stoxx 50 (-0,45%) finalizaron el período con ligeros retrocesos.

El inicio de la temporada de resultados ha dejado más sombras que luces. No tanto por las cuentas que se han publicado —cerca de un 80% de las empresas han batido las estimaciones en Estados Unidos— sino más bien por la cautela de los empresarios respecto al devenir de sus negocios. Un claro ejemplo de ello es la empresa holandesa ASML, que batió las estimaciones de beneficios, pero no ratificó las guías para 2026, lo que provocó que la acción cayese un 11,4% el día del anuncio.

La relación comercial entre Estados Unidos y Europea no termina de encauzarse. Al menos, eso es lo que ha filtrado el Financial Times, que señala que Estados Unidos estaría considerando fijar un gravamen mínimo de entre el 15% y el 20% para la importación de productos europeos. Además, mantendría el arancel actual del 25% al sector automotor. Esto podría tener un impacto significativo en la industria europea del automóvil. De hecho, el miércoles, Renault (-18,50%) revisó a la baja su objetivo de margen operativo del 7% al 6,5% aludiendo el aumento de la competencia y la incertidumbre comercial.

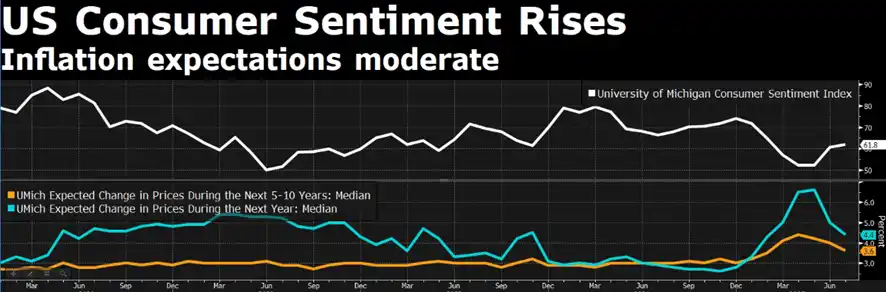

La agenda macroeconómica de la semana estuvo cargada de información referente a la evolución de los precios y sobre la actividad empresarial. En Estados Unidos, el IPC de junio se situó en el 2,7%, una décima por encima de las estimaciones, al tiempo que la lectura subyacente estuvo en línea con las previsiones (2,9%). Por su parte, el IPP mensual se mantuvo inalterado, dejando la versión anualizada en el 2,3% para la lectura general y en el 2,6% para la subyacente. Desde la perspectiva del mercado laboral, las peticiones de subsidio por desempleo semanal fueron de 221.000 y las renovaciones de 1.965.000, en ambos casos mejor de lo previsto. En cuanto a la actividad económica, las ventas minoristas repuntaron un 0,6% en junio respecto a mayo, a la vez que la producción industrial se reactivó un 0,3% en el mes. En relación con las perspectivas, la Universidad de Michigan señaló que la situación económica actual (66,8) y las previsiones futuras (58,6) continuaron mejorando en el mes. Además, las expectativas de inflación a corto y medio plazo (4,4% y 3,6%, respectivamente) disminuyeron a niveles previos al “Día de la Liberación”.

Gráfico: Evolución de la confianza del consumidor y de las expectativas de inflación.

Fuente: Bloomberg.

En el Viejo Continente las cifras conocidas dibujaron un panorama mixto. El IPC de la zona euro se mantuvo estable en el 2% en junio, con la lectura subyacente en el 2,3%. En el caso de España, el coste de la vida se situó en el 2,3% anualizado, con un repunte del 0,7% respecto a mayo. El índice ZEW de confianza inversora en Alemania mejoró tanto la situación actual (-59,5 vs. -72) como las expectativas (52,7 vs. 47,5). En cambio, para la eurozona retrocedió ligeramente (36,1 vs. 37,8). La producción industrial del bloque aumentó un 1,7% mensual y la balanza comercial arrojó un superávit de 16.200 millones de euros.

En Asia tuvimos una de cal y otra de arena. En China, el PIB del segundo trimestre superó las estimaciones al crecer un 5,2% gracias a los estímulos del Gobierno y el adelanto de pedidos ante el temor de los aranceles (las exportaciones crecieron un 5,8%). Por el contrario, en Japón, las exportaciones cayeron un 0,5%. Además, todos los ojos están puestos en las elecciones del país nipón y la difícil papeleta del nuevo presidente de negociar con Estados Unidos el nuevo acuerdo comercial. Por si fuese poco, la inflación se moderó ligeramente hasta el 3,3% con el precio del arroz subiendo más de un 100% respecto a junio del año pasado.

Finalmente, el foco de los inversores seguirá centrado en el desarrollo de la guerra comercial, con posibles avances en las negociaciones entre Estados Unidos y Europa. Asimismo, los mercados estarán especialmente atentos al inicio de la temporada de resultados empresariales, tanto en Europa como en Estados Unidos, dado su potencial impacto sobre las expectativas de crecimiento. En paralelo, la agenda macroeconómica será intensa. Destaca la publicación de los índices PMI manufacturero y de servicios correspondientes al mes de julio, tanto en la zona euro como en Estados Unidos. Además, los inversores seguirán con atención la reunión del Banco Central Europeo (BCE) prevista para el jueves.

Feliz semana.