La sesión de ayer estuvo marcada por una clara divergencia entre Europa y Estados Unidos, tanto en el plano macroeconómico como en el comportamiento de los mercados financieros. En la eurozona, los datos económicos sorprendieron positivamente. Alemania registró un aumento del 1,2% en su producción industrial de mayo, superando con holgura el 0,3% esperado, y logrando además su primer avance interanual en más de dos años. Paralelamente, las ventas minoristas del conjunto de la eurozona repuntaron un 1,8% interanual, también por encima del 1,2% previsto, apoyando la idea de un consumo privado más sólido en la región. Estos indicadores aportan señales de estabilización económica, lo que podría suavizar las expectativas de nuevas bajadas de tipos por parte del BCE.

A estos datos se sumó una mejora notable en la confianza del inversor. El índice Sentix de confianza en la eurozona repuntó en julio hasta los 4,5 puntos desde los 0,2 previos, muy por encima del consenso (1,1) y marcando su nivel más alto desde febrero de 2022. Las expectativas económicas subieron a 17 puntos, y el subíndice de situación actual mejoró a –7,3, destacando una recuperación especialmente significativa en Alemania. Este giro en la percepción de los agentes refuerza la idea de que la recuperación económica se está extendiendo de forma más amplia por la región.

Los mercados bursátiles europeos reaccionaron con tono claramente positivo. El DAX lideró las subidas con un 1,20%, seguido del Euro Stoxx 50 1,03% y el IBEX 35, que avanzó un 0,73% hasta los 14.074 puntos. El CAC 40 ganó un 0,35% y el AEX un 0,61%. La única nota negativa la puso el FTSE 100, que retrocedió un 0,19%, lastrado por el mal comportamiento de las energéticas. En conjunto, la confianza macro y los indicadores positivos ofrecieron soporte al apetito por riesgo en Europa.

En contraste, Wall Street vivió una sesión correctiva. El Dow Jones cayó un 0,94%, el S&P 500 retrocedió un 0,79% y el Nasdaq perdió un 0,92%, penalizado por caídas en grandes tecnológicas. El Russell 2000 bajó un 1,48%, reflejando la mayor sensibilidad de las small caps al entorno de tipos. La sesión estuvo marcada por la cautela ante el repunte de las rentabilidades del Treasury y la inminente publicación del acta del FOMC, que podría ofrecer más claridad sobre los próximos pasos de la Fed.

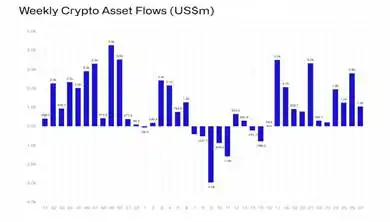

Ethereum registró un comportamiento destacado al superar a Bitcoin en términos de entradas netas de capital institucional durante la última semana. Esta rotación sugiere un renovado interés de los grandes inversores por las aplicaciones de Ethereum en contratos inteligentes y activos tokenizados. Aunque el mercado cripto en general se mantiene estable, el posicionamiento institucional refuerza la narrativa de diferenciación entre ambos activos digitales.

Productos de inversión en activos digitales sumaron 1.040 millones de dólares en entradas la semana pasada.

Fuente: CoinShares.

Feliz martes.