Las bolsas estadounidenses cerraron con subidas en la jornada de ayer, marcando nuevos máximos históricos tanto para el S&P 500 como para el Nasdaq Composite. En una sesión más breve de lo habitual debido a la festividad del 4 de julio —Día de la Independencia en EE.UU.—, los inversores reaccionaron con optimismo a los datos de empleo, que volvió a mostrar la solidez del mercado laboral.

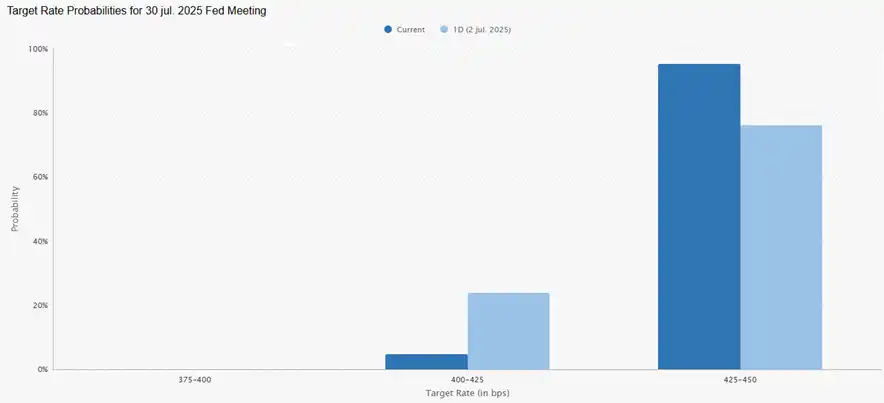

Toda la atención se centró en el informe oficial de empleo de junio: las previsiones apuntaban a una cierta moderación, con la creación de 111.000 empleos no agrícolas –por debajo de los 139.000 del mes anterior– y un ligero repunte del desempleo del 4,2% al 4,3%. Sin embargo, los datos sorprendieron al alza, la economía estadounidense generó 147.000 nuevos puestos de trabajo, superando ampliamente las estimaciones del consenso, y la tasa de paro bajó al 4,1%. Estos datos sobre el empleo tuvieron un efecto en las expectativas de la política monetaria. Hasta hace apenas un día, los mercados daban una mayor probabilidad a un recorte de tipos en la reunión de julio. Sin embargo, tras conocerse los datos, esa opción prácticamente se ha desvanecido.

Fuente: FedWatch CME Group.

En paralelo, también se conocieron nuevos datos de actividad del sector servicios. El PMI de servicios de EE.UU., elaborado por S&P Global, bajó ligeramente en junio hasta 52,9 desde los 53,1 de mayo. A pesar del leve descenso, el indicador sigue mostrando expansión.

En este contexto de sorpresa macroeconómica positiva, Wall Street respondió con subidas. El S&P 500 avanzó un 0,83%, el Nasdaq Composite subió un 1,02% y el Dow Jones ganó un 0,77%. Las tecnológicas lideraron las subidas tras conocerse que EE.UU. aliviará las restricciones a las exportaciones de tecnología de diseño de chips hacia China. Esta medida, anunciada por el Departamento de Comercio como parte de un reciente acuerdo comercial con Pekín, impulsó a las compañías.

Fuente: Finviz financial visualizations.

Al otro lado del atlántico, las bolsas europeas también cerraron con avances, apoyadas por las señales de relajación en las tensiones comerciales, junto con unos datos macro mejores de lo esperado. El IBEX 35 lideró las alzas con un incremento del 0,98%. Le siguió el DAX alemán, que avanzó un 0,61%, el FTSE 100 británico con un alza del 0,55% y el CAC 40 francés, que sumó un 0,21%.

En el plano macroeconómico, la atención se centró en los indicadores PMI, que ofrecieron señales de cierta estabilización en la actividad económica de la zona euro. El PMI compuesto de actividad total subió hasta 50,6 en junio, desde los 50,2 de mayo, marcando su nivel más alto en tres meses. Tanto el sector manufacturero como el de servicios mostraron una mejora en sus niveles de producción y actividad comercial. De forma particular, el PMI de actividad del sector servicios alcanzó los 50,5 puntos, frente a los 49,7 del mes anterior, también su mejor dato en tres meses.

Finalmente, el proyecto de ley fiscal de Donald Trump se ha completado. El pasado 1 de julio, el Senado de EE.UU. aprobó por estrecho margen (51‑50) la conocida como “One Big Beautiful Bill”, y ayer, 3 de julio, la Cámara de Representantes también la refrendó (218‑214). Hoy está programada la firma presidencial para convertirla formalmente en ley. Donald Trump la describió como un «logro histórico», asegurando que representa el recorte fiscal más grande de la historia. Además de amplias reducciones de impuestos, incluye recortes en programas de asistencia sanitaria, como parte de un paquete que también financia mejoras en defensa fronteriza y otros sectores.

En la jornada de hoy, la atención en Europa estará centrada en la comparecencia de la presidenta del Banco Central Europeo (BCE), Christine Lagarde. Además, se publicará el índice de precios a la producción (IPP) de la zona euro. En Estados Unidos, los mercados permanecerán cerrados por la festividad, pero el contexto sigue dominado por dos factores de peso: las negociaciones comerciales previas al día límite y la evolución sobre la reforma fiscal.

Feliz viernes.