Las bolsas europeas retomaron ayer las subidas, animadas por el avance del proyecto presupuestario en Estados Unidos y las expectativas de acuerdos comerciales antes del 9 de julio, fecha límite fijada por la Administración Trump para suspender los nuevos aranceles. El índice STOXX 600 repuntó un 0,2%, con París a la cabeza (+1%) gracias al buen comportamiento del lujo. LVMH, Moncler y Burberry subieron en torno al 4% después de que UBS mejorara su recomendación sobre el sector, al considerar que las caídas recientes ofrecen una oportunidad táctica, pese a los riesgos en China.

También destacaron los valores vinculados a renovables, favorecidos por el nuevo texto presupuestario aprobado por el Senado estadounidense, que suaviza los recortes al sector eólico. La reactivación del proyecto Empire Wind, frente a la costa de Nueva York, contribuyó a disipar los temores sobre el peor escenario posible bajo la presidencia de Trump. Vestas se disparó un 10% y lideró las subidas del índice.

El Ibex 35 también cerró en positivo (+0,4%), con Sabadell ganando un 5,2% tras conocerse que Santander ha alcanzado un acuerdo para comprar su filial británica TSB. Por el contrario, los activos británicos sufrieron una fuerte corrección: la libra, los bonos soberanos y las acciones locales retrocedieron con fuerza, especialmente las de mediana capitalización (-1,3%). El motivo fue el nuevo revés del Gobierno británico en materia de política social, que reavivó las dudas sobre la sostenibilidad fiscal.

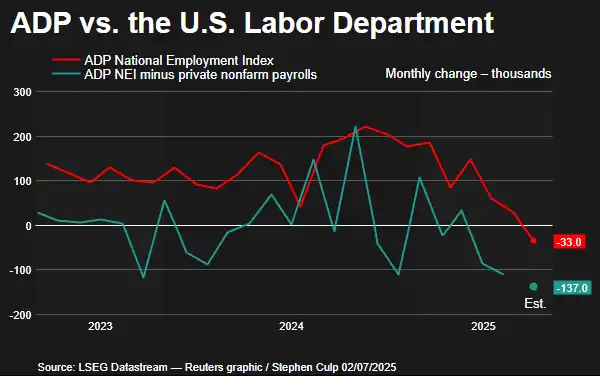

En Wall Street, la jornada comenzó con caídas tras conocerse un decepcionante dato de empleo privado (ADP), que reflejó la primera contracción mensual en más de dos años. Sin embargo, el tono cambió con fuerza después de que el presidente Trump anunciase un acuerdo comercial con Vietnam que suaviza los aranceles respecto a lo inicialmente previsto. Esto impulsó a los índices a cerrar en máximos históricos, con el S&P 500 y el Nasdaq liderados por los valores tecnológicos.

Nvidia, Apple y Tesla destacaron especialmente. Esta última rebotó un 5% pese a haber confirmado una fuerte caída de entregas en el segundo trimestre, al considerar algunos analistas que los datos no fueron tan negativos como se temía. También fue protagonista Centene, que se desplomó un 40% tras retirar su previsión de beneficios para 2025 debido a menores ingresos esperados en sus seguros de salud. El castigo reaviva las dudas sobre la sostenibilidad del modelo de aseguradoras sanitarias en Estados Unidos.

Por otro lado, el proyecto de ley fiscal de Trump sigue avanzando en el Congreso, pese a las advertencias de que podría incrementar la deuda pública en más de tres billones de dólares en la próxima década. El rendimiento del bono estadounidense a diez años subió ligeramente, mientras que el dólar se fortaleció frente a las principales divisas.

Hoy el foco estará puesto en el informe oficial de empleo de junio en Estados Unidos. Se espera la creación de unos 110.000 puestos de trabajo y un aumento de la tasa de paro hasta el 4,3%. Un dato débil podría reforzar las expectativas de bajadas de tipos ya este verano. También se publicarán los pedidos de fábrica de mayo y el índice ISM de servicios.

Feliz jueves.