Los mercados de valores europeos y estadounidenses han afrontado las últimas sesiones de junio con cierto optimismo, permitiendo a los principales índices europeos recuperar parte de las pérdidas acumuladas durante el mes y a los estadounidenses, en particular el S&P 500 y el Nasdaq Composite, cerrar en máximos históricos. Este buen comportamiento bursátil ha estado respaldado por tres factores clave: el aparente fin del conflicto entre Israel e Irán, el renovado optimismo en torno a las negociaciones comerciales entre EE.UU. y sus principales socios, destacando el acuerdo con China, y las crecientes expectativas de que la Reserva Federal podrá retomar pronto el ciclo de bajadas de tipos de interés, presionando a la baja al dólar hasta mínimos de tres años.

Ayer, la atención macroeconómica se centró en la publicación del IPC de junio en Alemania e Italia. A pesar del repentino repunte del precio de la energía como consecuencia del conflicto en Oriente Medio, los datos mantienen e incluso mejoran las previsiones en ambas regiones. En Alemania, el IPC interanual disminuyó al 2%, frente al 2,1% previo, mientras que en Italia el dato repuntó al 1,7% interanual, conforme a lo previsto. Por otro lado, el acuerdo preliminar alcanzado entre EE.UU. y Canadá para suspender temporalmente la entrada en vigor del impuesto digital canadiense añadió un punto más de optimismo a los mercados, con la vista puesta ahora en la posibilidad de cerrar un acuerdo más amplio antes del 21 de julio.

Los mercados europeos cerraron con signo mixto, predominando el tono negativo entre los principales índices del continente. El IBEX 35 destacó como la única excepción al avanzar un 0,16%, hasta los 13.991 puntos, apoyado en el buen comportamiento de algunos valores clave del sector bancario y energético. En cambio, el DAX alemán cayó un 0,51%, el CAC 40 francés retrocedió un 0,33% y el FTSE 100 británico perdió un 0,43%.

Por su parte, los principales índices de Wall Street registraron avances moderados, prolongando el buen tono de las últimas semanas. El S&P 500 y el Nasdaq Composite subieron un 0,52% y un 0,38%, respectivamente, mientras que el Dow Jones ganó un 0,63% y el Russell 2000 un 0,12%. Entre las noticias empresariales más destacadas de la jornada, sobresalió el repunte del 3,99% en las acciones de Oracle, tras anunciar un sólido arranque de su ejercicio fiscal y mejorar sus previsiones de crecimiento en el segmento de inteligencia artificial, lo que impulsó al conjunto del sector tecnológico.

En cuanto a los mercados de deuda europeos y estadounidenses, mostraron una evolución dispar, marcada por la moderación de la inflación y las expectativas de recortes de tipos. En Europa, los rendimientos de los principales países de la eurozona aumentaron. El bono alemán a diez años repuntó al 2,59% y el bono español hasta el 3,23%, mientras que en la periferia se registró mayor estabilidad. En EE.UU., los rendimientos retrocedieron: el bono a diez años cerró en el 4,23%, el de dos años en el 3,72% y el de treinta años se mantuvo en torno al 4,80%. Ante esta estabilidad aparente, los inversores mostraron cierta complacencia ante riesgos como el déficit fiscal estadounidense, las tensiones geopolíticas y los vencimientos del Tesoro, por lo que los analistas recomiendan exposición a deuda de alta calidad y medio plazo como medida de precaución.

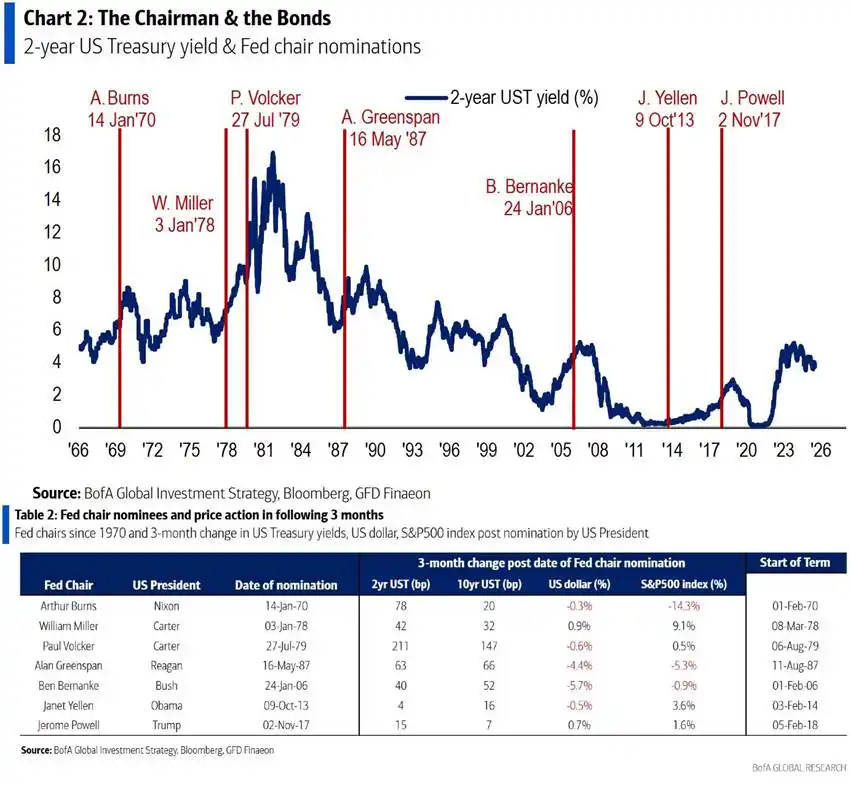

Como curiosidad, se presenta un estudio sobre las nominaciones del presidente de la Reserva Federal por parte del presidente de Estados Unidos. El análisis, que abarca desde 1970, revela que el mercado tiende a “poner a prueba” a los candidatos en los tres meses posteriores a su nombramiento. Durante ese periodo, el rendimiento de los bonos estadounidenses suele incrementarse significativamente: en promedio, 65 puntos básicos en el bono a dos años y 45 puntos básicos en el bono a diez años. Además, el dólar experimenta una depreciación media del 2%, mientras que el comportamiento del S&P 500 resulta más errático, sin una tendencia definida. Estos patrones sugieren que los inversores responden con cautela ante los cambios en la dirección de la política monetaria.

Fuente: Bank of America.

De cara a los próximos días, la atención de los mercados estará centrada en una agenda macroeconómica especialmente intensa. Destacan la publicación de las lecturas finales de junio de los índices adelantados de actividad, tanto en la eurozona como en el Reino Unido y Estados Unidos. Hoy se conocerán los PMI manufactureros y el miércoles los del sector servicios, mientras que el jueves se publicará el esperado informe de empleo no agrícola en EE.UU., adelantado un día por el festivo del 4 de julio. El consenso prevé la creación de 110.000 empleos y un leve repunte de la tasa de paro hasta el 4,3%, datos que podrían confirmar las expectativas sobre la próxima reunión del FOMC. Asimismo, en Wall Street se seguirá con atención la evolución legislativa de la “One Big Beautiful Bill Act”, el ambicioso proyecto presupuestario del presidente Trump, cuya firma está prevista para el Día de la Independencia.

Feliz martes.