De arancel en arancel y tiro porque me toca. Es el juego de Donald Trump. De hecho, el columnista del Financial Times, Robert Armstrong, ha acuñado un nuevo término denominado “TACO” (Trump Always Chickens Out) que implica que el presidente de Estados Unidos se da cuenta del impacto de su política comercial en los mercados financieros y, por ello, recula. Al menos, en cierta medida. Si la semana anterior recomendó un arancel del 50% a los productos importados desde la Unión Europea de implementación casi inmediata, esta vez han sido el acero y el aluminio los que han visto incrementada la tasa del 25% al 50% para “proteger” la industria estadounidense. Veremos cuánto tiempo duran.

El cómputo semanal fue positivo para los mercados de renta variable, con la única excepción del Hang Seng chino, que retrocedió un 1,32%. En Europa, las subidas estuvieron lideradas por el DAX (+1,56%) y el FTSE MIB (+1,55%). También registraron avances el IBEX 35 (+0,34%), el Euro Stoxx 50 (+0,76%) y el CAC 40 (+0,23%). En Estados Unidos, el balance fue aún más favorable: el Dow Jones ganó un 1,60%, el S&P 500 un 1,88% y el Nasdaq un 2,01%. Salvo el energético, todos los sectores mostraron avances, con el tecnológico y el de servicios de comunicación a la cabeza tras los buenos resultados presentados por NVIDIA.

Los mercados de deuda también se apuntaron a la fiesta, con caídas en los rendimientos exigidos tanto a las emisiones alemanas como a las estadounidenses en prácticamente todos los tramos de la curva. En cuanto a la renta fija privada, los diferenciales se estrecharon tanto en los bonos de grado de inversión (3 p.b. hasta situarse en 57) como en los de alto rendimiento (15 p.b. hasta los 300).

Otro de los factores que animaron a los inversores fue conocer que el Tribunal de Comercio Internacional de Estados Unidos dictaminó que la Administración Trump no tiene potestad para establecer los aranceles que estaba imponiendo hasta la fecha. No obstante, la alegría duró veinticuatro horas porque un tribunal federal los restauró casi de inmediato.

En el ámbito macroeconómico estadounidense, conocimos el dato final de PIB del primer trimestre, que fue de -0,2% vs. -0,3% previsto. Además, el viernes, la Universidad de Michigan publicó sus perspectivas de inflación tanto a corto plazo (un año) como a medio plazo (cinco a diez años). En ambos casos, las lecturas fueron inferiores a las estimaciones (6,6% vs. 7,1% y 4,2% vs. 4,6%; respectivamente). Al mismo tiempo, las variables relacionadas con la situación económica actual (58,9%) y la futura (47,9%) mejoraron ligeramente respecto a los datos de abril.

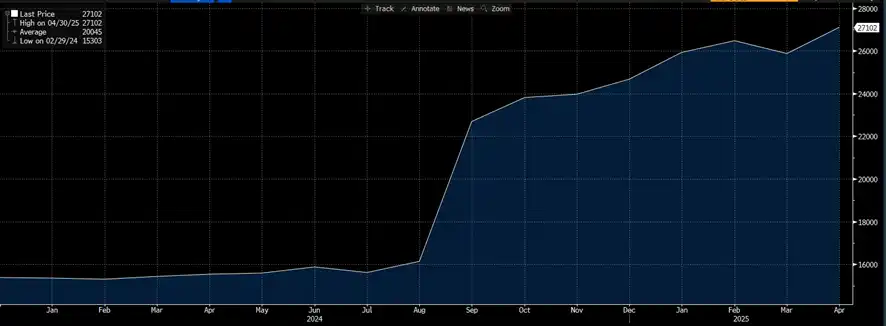

La inflación japonesa del mes de mayo se situó en el 3,4%, con la subyacente alcanzando el 3,6%, impulsada principalmente por el encarecimiento de los alimentos no frescos. Un ejemplo claro es el arroz, cuyo precio se ha disparado en los últimos tiempos. A este entorno inflacionista se suma una producción industrial débil, que apenas creció un 0,9% debido al debilitamiento de la demanda global. Este panorama complica significativamente la tarea del Banco de Japón (BoJ) de avanzar en la normalización de su política monetaria.

Gráfico: evolución del precio medio de todas las marcas de arroz en Japón (yenes/paquete de 60 kg).

Fuente: Bloomberg.

Finalmente, la agenda semanal estará marcada por la reunión del Banco Central Europeo (BCE), que se espera que baje 25 p.b. los tipos de interés. Además, los inversores seguirán muy de cerca cualquier avance o noticia sobre posibles acuerdos comerciales y arancelarios entre bloques económicos. En el plano macroeconómico, destacan datos clave como el IPC de mayo y el PIB del primer trimestre de la zona euro, así como los PMI de manufacturas y servicios tanto en la eurozona como en Estados Unidos. En este último caso, también serán relevantes los datos de creación de empleo y tasa de paro correspondientes al mes de mayo.

Feliz semana.