BLOG

Vonovia prevé dificultades para el sector inmobiliario

Compartir

Ayer tuvimos una sesión en la que las bolsas fueron claramente de menos a más, sobre todo en Europa (Euro Stoxx 50 +1,11%, DAX +0,99%, Ibex 35 +1,59%), y en la que los índices norteamericanos continuaron marcando nuevos máximos históricos (S&P 500 +1,02%, Nasdaq +1,18%, Dow Jones 1,09%). Todo ello a pesar de que el número de compañías que cotizan por encima de sus medias de 50 sesiones se ha desplomado en los últimos meses. Otra muestra más de la enorme divergencia entre sectores y empresas. Los bonos cerraron al alza, aunque con pocos movimientos: el diez años estadounidense se situó por debajo del 4,30% y el alemán por encima del 2,50%.

En Europa las miradas siguen fijas en Francia. Todavía no hay señales de que los partidos políticos del país hayan iniciado el proceso de intentar formar gobierno, pero parece que Emmanuel Macron se encuentra en un segundo plano en las negociaciones. El ex primer ministro Édouard Phillipe ha pedido a los partidos de centro y centroderecha que unan sus fuerzas para tener mayoría. Recordemos que el grupo de Macron y los conservadores tienen en conjunto 220 escaños frente a los 182 del bloque de izquierdas. Si bien Jean-Luc Mélenchon ya ha recalcado que tienen derecho a intentar gobernar primero, dada su victoria en la segunda vuelta. Realmente no hay un calendario para llegar a un acuerdo, pero está claro que empezará a ser urgente después del verano. El plazo para el borrador del presupuesto del estado francés expira a mediados de octubre.

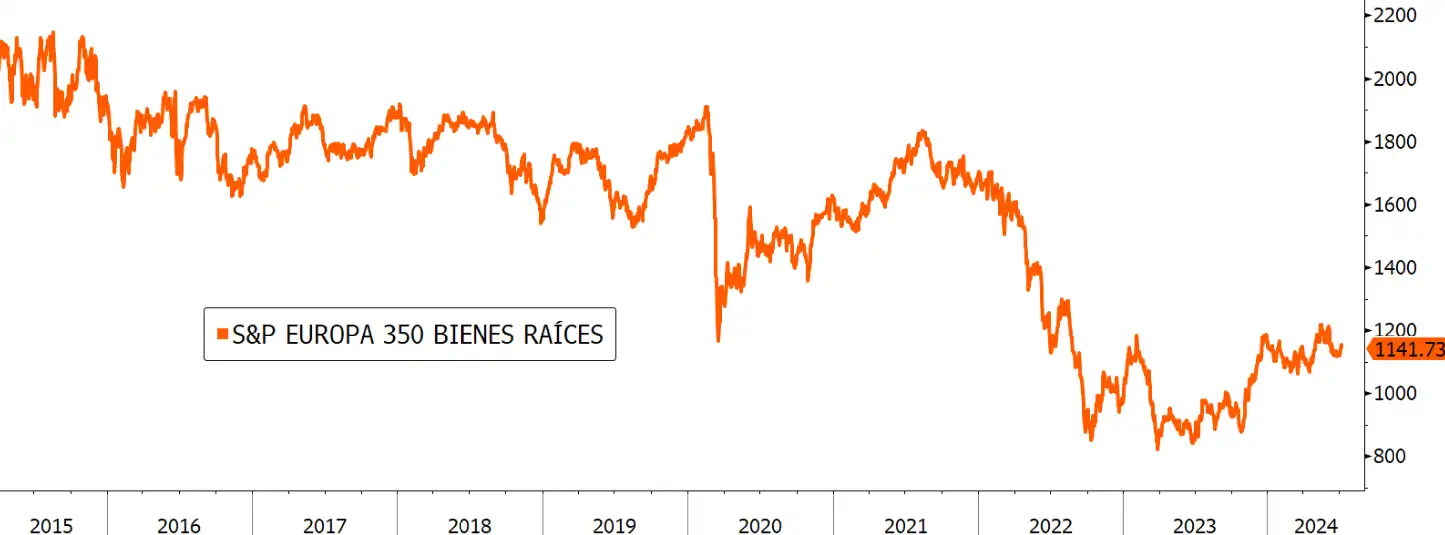

Vonovia prevé más dificultades para el sector inmobiliario

Tampoco Alemania pasa por su mejor momento. Vonovia, uno de los principales arrendadores del país, afirmó que prevé más dificultades para el sector inmobiliario. El consejero delegado advirtió del posible aumento de las quiebras en los próximos meses e incluso años. El entorno actual de tipos de interés sigue siendo restrictivo para la financiación, se han paralizado muchos proyectos y los principales promotores quebraron. Vonovia ha reducido el valor de sus propiedades en más de una quinta parte desde 2022. Pero no todo son malas noticias: desde Bloomberg señalan que las operaciones inmobiliarias en la zona euro se están recuperando y destacan el interés por los inmuebles industriales y logísticos. Eso sí, la demanda es escasa en el segmento de oficinas. En conjunto, el volumen de operaciones aumentó un 10% en el primer semestre respecto al año anterior.

Fuente: Bloomberg, elaboración Tressis

El grupo Volkswagen pretende cerrar una planta en Bruselas

Otra de las noticias del día fue el comunicado de Volkswagen, en el que decía que espera 1.700 millones de euros en gastos de reestructuración adicionales para 2024. La mayor parte de este gasto corresponde a una planta que el grupo pretende cerrar en Bruselas, lugar en el que se fabrica el Audi Q8 e-tron y donde trabajan 3.000 empleados. Así que la automovilística ha ajustado a la baja su previsión anual de retorno operativo. Una medida dolorosa a corto plazo, pero Bruselas lleva siendo un dolor de cabeza para el grupo alemán y supone un giro drástico en la filosofía de la empresa. ¿Será el catalizador necesario para la cotización?

Hoy tendremos datos de IPC tanto en Alemania como en Estados Unidos, así como solicitudes de desempleo y salarios en el país norteamericano. La lucha contra la inflación todavía no ha acabado.

Feliz jueves.

Responsable de renta variable

Contenido relacionado