BLOG

La recuperación económica de la zona euro se desacelera

Compartir

Viernes de vencimiento de opciones trimestral mixto, tirando a negativo, sobre todo en el caso europeo, donde índices como el Ibex 35 se dejaban un 1,15%. La jornada estuvo marcada por el vencimiento de 5,5 billones de dólares en opciones relacionadas con índices, acciones individuales y fondos cotizados en bolsa, según Bloomberg y la plataforma de opciones SpotGamma. La semana también vio señales modestas de una ampliación y rotación en el mercado, con las acciones de valor superando a las acciones de crecimiento y la mayoría de los principales índices de referencia superando al Nasdaq Composite, de gran peso tecnológico.

Por su parte, la deuda pública cerraba con tímidos incrementos de rentabilidad. Las principales referencias a diez años terminaban en el 4,25% en el caso americano, 2,4% en el alemán y 3,16% el tan de moda francés.

Publicación de los datos de PMI

La jornada estuvo marcada por la publicación de los PMI. En el caso europeo los datos mostraron que la recuperación económica de la zona euro se desacelera a medida que los nuevos pedidos se reducen por primera vez en cuatro meses. Por otra parte, la confianza empresarial cayó hasta su mínimo desde febrero pasado. Las tasas de inflación de los precios pagados y de los precios cobrados se atenuaron hasta sus mínimos en seis y ocho meses respectivamente.

La ralentización del crecimiento de la actividad comercial observada en junio se debió a una expansión menos intensa en el sector servicios y una reducción más pronunciada de la producción manufacturera, que tuvo su mayor caída en lo que va de año. El análisis geográfico de la zona euro revela que en Alemania se registró un ligero incremento de la actividad total en junio, mientras que el resto de la zona euro siguió indicando una sólida expansión, con la excepción de Francia, que registró una disminución de la actividad total por segundo mes consecutivo.

Por su parte, el crecimiento de la actividad empresarial en Estados Unidos se aceleró a su nivel más rápido en 26 meses en junio, según datos provisionales de la encuesta PMI de S&P Global, lo que indica un fuerte final del segundo trimestre. El sector servicios lideró el repunte con el apoyo adicional de la industria manufacturera, aunque la reciente reactivación de esta última perdió algo de impulso. La mejora de la confianza empresarial para el próximo año, especialmente en el sector de servicios, así como la renovada presión sobre la capacidad operativa por el aumento de la demanda, alentaron a las empresas a aumentar las cifras de nóminas por primera vez en tres meses.

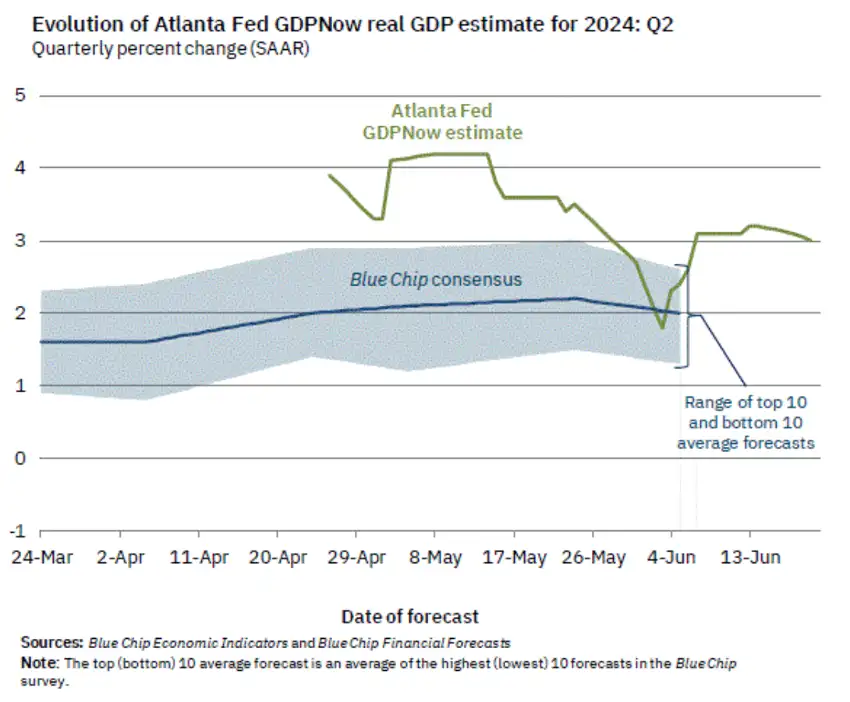

Mientras tanto, el indicador de la encuesta sobre la inflación de los precios de venta cayó, vinculado a un crecimiento más lento de los costes de las materias primas, para apuntar a una moderación de las presiones inflacionistas. En esta misma línea, la última actualización de la Fed de Atlanta sobre las expectativas de crecimiento revisaba al alza de crecimiento hasta el 3%.

Otra de las noticias que marcaron la semana venía por parte de las cuentas públicas de EE.UU. La Oficina de Presupuesto del Congreso (CBO) revisó sustancialmente el martes su estimación del déficit presupuestario para 2024 al alza a 1,9 billones de dólares desde una estimación de febrero de 1,5 billones de dólares, al tiempo que elevó su previsión de la relación déficit/PIB al 6,7% desde el 5,3%. Las revisiones se producen después de que la CBO (por sus siglas en inglés) incorporará incrementos recientes al gasto del gobierno, incluidos los planes de condonación de préstamos estudiantiles del presidente Joe Biden, que agregaron 145.000 millones a los números rojos, las ayudas a Ucrania, Israel y Taiwán, que ayudaron a impulsar el gasto discrecional en 60.000 millones, una reducción de 70.000 millones en la cantidad estimada que la Corporación Federal de Seguro de Depósitos recuperará de los pagos realizados para cubrir quiebras bancarias en 2023 y 2024 y un aumento en el gasto estimado de Medicaid.

Esta semana cierra el segundo trimestre del año

Esta semana echaremos el cierre al segundo trimestre del año. Este hecho puede ser motivo de volatilidad, ya que viviremos la recomposición de los grandes planes de pensiones, sobre todo teniendo en cuenta el magnífico inicio de año que viene registrando la renta variable. Además, seguirán todos los focos situados en Francia, cuyas elecciones generan incertidumbre a los inversores. En cuanto a las cifras macro, esta semana conoceremos importantes datos inmobiliarios de Estados Unidos. En este mismo país conoceremos el PCE, la revisión del PIB de primer trimestre y el dato de la confianza del consumidor. En Europa, los datos de IPC y la confianza del consumidor serán las noticias de mayor relevancia.

Buena semana.

Director de Análisis

Contenido relacionado