BLOG

¿Pausará la subida de tipos la Reserva Federal?

Compartir

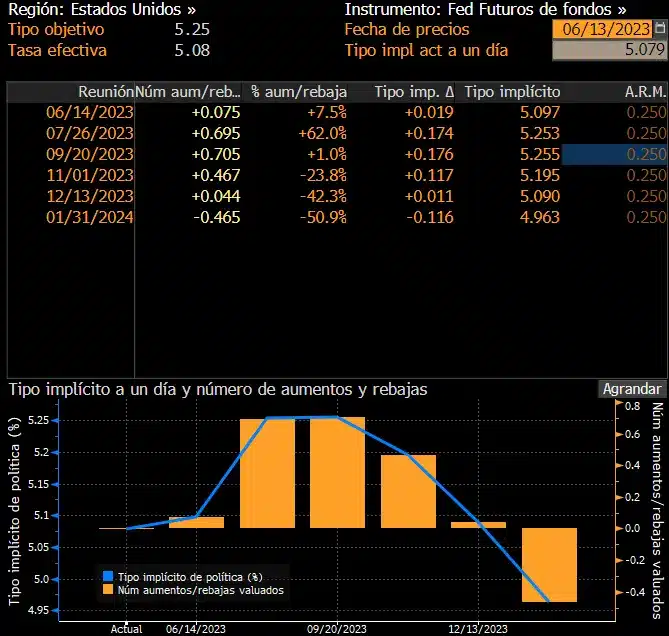

Hoy es el día esperado. Los datos de IPC publicados ayer en EE. UU., en los que la inflación general se ha relajado hasta el 4% cuando se esperaba 4,1% desde el 4,9% anterior, dejan claro que la subyacente sigue siendo la gran batalla. Aunque se ha reducido del 5,5% hasta 5,3% el mercado descontaba una mayor rebaja hasta el 5,2% y por tanto sigue estando muy por encima del objetivo de la Fed. Este frenazo del IPC puede llevar a la Reserva Federal a pausar la subida de tipos en la reunión de esta tarde, como así lo refleja el gráfico adjunto, en el cual únicamente el 7% de los analistas piensan que la Fed puede aumentar en 0,25% y un 62%, que lo hará en el mes de julio.

Expectativas de tipos de la Fed. Fuente: Bloomberg

En Europa el debate es mucho más sencillo y la subida es inminente. En este caso no hay discrepancia y se descuenta en un 95% una subida de 0,25% para la reunión de mañana y un 77% para otro 0,25% en la de julio.

Expectativas de tipos del BCE. Fuente: Bloomberg

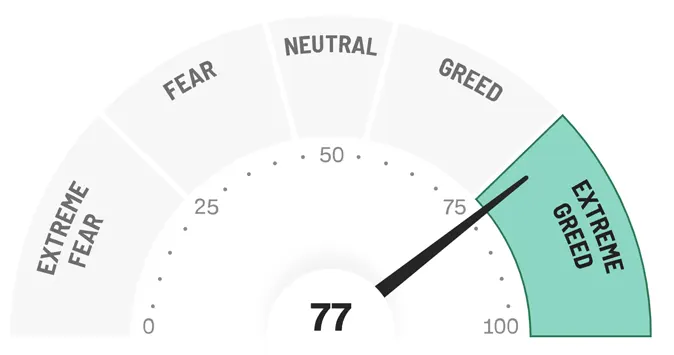

Ayer las bolsas cerraron en positivo, tanto en EE. UU. como en Europa, exceptuando el Ibex 35, que cayó un 0,11% pero fue capaz de aguantar los 9300 puntos. El comportamiento de la mayoría de las bolsas de la zona euro este año está siendo muy positivo, con subidas de dos dígitos y solo la bolsa de Finlandia se encuentra en terreno negativo. El índice de “avaricia extrema” de la CNN así lo refleja con todos los inversores muy optimistas y positivos con la dirección del mercado, aunque no estaría de más acordarnos de la frase de Warren Buffet “ten miedo cuando otros sean codiciosos”.

Índice miedo y codicia. Fuente: CNN

En relación con el mercado de bonos, ayer el BBVA emitió un AT1, bono convertible contingente, con el que han captado 1000 millones de euros sobre 3100 millones solicitados. El cupón será finalmente del 8,375% frente al 8,75% inicialmente previsto. Después del castigo a este tipo de emisiones con la quiebra de Credit Suisse, cuando los precios cayeron hasta un 20%, ya han recuperado una gran parte de la caída y este año la pérdida es del 5,20%. Las dudas sobre su regulación después de lo sucedido con los CoCo del banco suizo se empiezan a disipar y esta nueva emisión es probable que abra la puerta a otras.

Por el lado de los datos macro, hoy se conocerá la publicación industrial europea del mes de abril y los precios industriales de EE. UU. del mes de mayo.

Feliz miércoles.

Analista

Contenido relacionado