BLOG

Jornada de transición con toma de beneficios

Compartir

Jornada de transición con toma de beneficios en Wall Street. La celebración de Semana Santa se deja notar en los mercados por el bajo volumen de negociación, ya que muchos inversores se encuentran de vacaciones. Los principales índices mundiales nos dejaron un tono mixto: Eurostoxx 50 (+0,10%), Ibex (+0,28%), S&P 500 (-0,58%), Dow Jones (-0,59%) y Nasdaq (-0,52%).

Continúa la volatilidad en los bonos situándose en niveles de octubre, todo lo contrario al VIX (índice de volatilidad), que se encuentra en 19 cuando hace tres semanas repuntó a 27. La muestra de cautela en los inversores persistirá mientras las dudas en torno al sector financiero y a la inflación existan. Por esta razón, el papel de los bancos centrales es crucial para garantizar la estabilidad financiera, a la vez que mantienen su lucha contra la inflación. En este sentido, el Banco Central de Nueva Zelanda (RBNZ) ha sorprendido esta madrugada subiendo los tipos de interés 50 puntos básicos, en lugar de 25, hasta situarlos en el 5,25%. Una inflación superior a la esperada ha sido el motivo de la institución para actuar de un modo más hawkish.

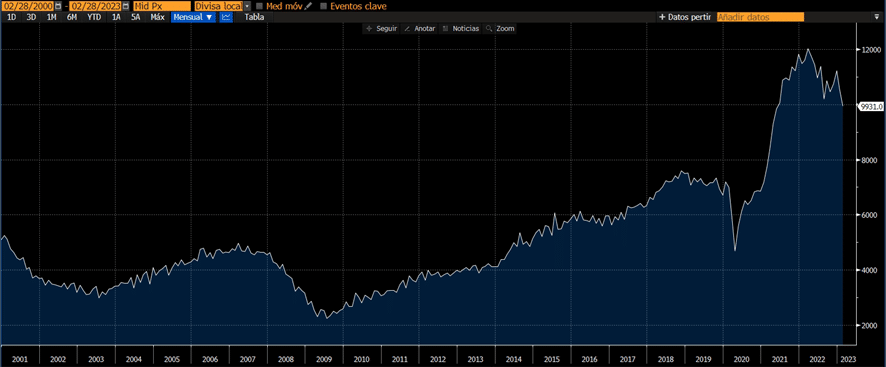

Por el lado macroeconómico, ayer conocimos la encuesta JOLTS de ofertas de empleo correspondiente al mes de febrero, un dato muy seguido por los inversores para determinar la evolución del mercado laboral americano. Salió más flojo de lo esperado; cayeron 630.000 puestos de trabajo hasta los 9,931 millones frente a los 10,4 millones esperados. Las ofertas de empleo cayeron por debajo de los diez millones por primera vez desde mayo de 2021:

Fuente: Bloomberg

Podría ser un indicador de que la rápida subida de tipos iniciada en marzo de 2022 por parte de la Reserva Federal se vea reflejada en el mercado laboral, aunque para ello tendremos el dato del informe oficial de empleo que se publicará el viernes y nos dará más pistas.

En otro orden de cosas, ayer se celebró la junta general de accionistas de Credit Suisse, en la que los accionistas mostraron su enfado por haber llevado a la entidad a la precipitada fusión. Lo que llamó la atención fue un accionista que sostuvo un coco vacío a modo de ilustración en referencia a la amortización total de los bonos de deuda AT1. Finalmente, acordaron la renovación de Axel Lehmann como presidente y aprobaron la remuneración del consejo, aunque no la del comité ejecutivo.

Para hoy tendremos la publicación de las lecturas finales de marzo de los índices adelantados de actividad del sector servicios en las principales economías europeas y en EE.UU., los PMI de servicios y el ISM de servicios estadounidense.

Feliz Semana Santa.

Renta fija

Contenido relacionado